本报记者 包兴安

12月17日,财政部、国家税务总局、国家发展改革委、工业和信息化部发布《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(下称《公告》),明确了集成电路产业和软件产业企业所得税政策。自2020年1月1日起执行。

《公告》明确,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

《公告》规定,对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

《公告》明确,国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

《公告》表示,符合原有政策条件且在2019年(含)之前已经进入优惠期的企业或项目,2020年(含)起可按原有政策规定继续享受至期满为止,如也符合本公告第一条至第四条规定,可按本公告规定享受相关优惠,其中定期减免税优惠,可按本公告规定计算优惠期,并就剩余期限享受优惠至期满为止。符合原有政策条件,2019年(含)之前尚未进入优惠期的企业或项目,2020年(含)起不再执行原有政策。

《公告》规定,集成电路企业或项目、软件企业按照本公告规定同时符合多项定期减免税优惠政策条件的,由企业选择其中一项政策享受相关优惠。其中,已经进入优惠期的,可由企业在剩余期限内选择其中一项政策享受相关优惠。

公告所称原有政策包括:《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部国家税务总局发展改革委工业和信息化部关于进一步鼓励集成电路产业发展企业所得税政策的通知》(财税〔2015〕6号)、《财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部税务总局国家发展改革委工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)、《财政部税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部税务总局公告2019年第68号)、《财政部税务总局关于集成电路设计企业和软件企业2019年度企业所得税汇算清缴适用政策的公告》(财政部税务总局公告2020年第29号)。

《公告》还表示,财税〔2012〕27号第二条中“经认定后,减按15%的税率征收企业所得税”的规定和第四条“国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税”同时停止执行。

相关推荐

猜您喜欢

- 四部门明确集成电路产业和软件产业高质量发展企业所得税政策

- 集成电路企业最高可免十年所得税

- 两部门约谈“大吨小标”违规生产企业 责令收回隐患车辆

- 上海集成电路新兴增长极启动,2025预计产业规模千亿

- 总投资225亿!临港新片区“东方芯港”集成电路综合性产业基地正式启动

- 国家集成电路产教融合创新平台建设会在厦举行

- 工信部回应芯片项目烂尾现象:优化完善集成电路产业发展环境

- 工信部发布汽车生产企业“保持准入”自查通知

- 上峰水泥成立私募基金投资集成电路 三条发展线项目陆续落地

- 国产化率约10%,中国集成电路设计工具获重视

- 川藏铁路项目建设有望加速 施工爆破及水泥生产企业或受益

- 2019年北京市级政府决算情况公开:个人所得税减免764.2亿元

- 特朗普限制TikTok和微信;集成电路收政策礼包丨一周热点回顾

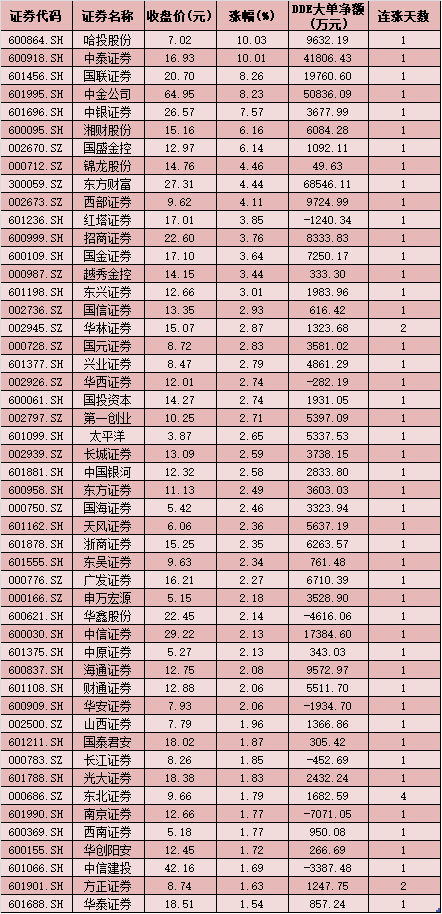

- 集成电路板块迎政策大“红包”,社保基金二季度加仓这3股!

- 集成电路产业迎来重大利好,这些龙头股或将再度腾飞丨牛熊眼

-

中国国家航天局:“天问一号”计划于明年5月着陆火星

2020-12-18 09:33:08

-

嫦娥五号返回器“回娘家” 后续将开舱取出样品容器及搭载物

2020-12-18 09:33:57

-

成都规范特色化校名命名:“实验”“外语”不能随便用

2020-12-18 09:33:29

-

嫦娥五号任务成功 嫦娥六号、七号、八号任务将陆续实施

2020-12-18 09:33:04

-

北京城市副中心“十四五”规划正加紧编制 未来五年什么样?

2020-12-18 09:32:27

- 武汉楼市去化周期触12个月警戒线 变相促销楼盘增多

- 发改委、银保监会联合深入开展“信易贷”工作 支持中小微企业融资

- 央企“瘦身健体”工作初见成效 专家称后续可加大与混改结合力度

- 富兰克林邓普顿:60%的中国内地受访者表示定期存款是退休投资计划的主要金融产品

- 理财子公司首年成绩单可圈可点,“牵手”基金再获新进展

- 6月15日四大证券报精华摘要:五大上市险企前5个月保费同比增长6.4% 券商中期策略普遍“看好”

- 大宗商品重受追捧,ETF助涨助跌引担忧

- 燃料电池概念股拉升,机构建议从两方面思路遴选相关标的丨牛熊眼

- 保护在线经济知识产权,上海实施方案聚焦在这几点

- 疫情过后,哪些“互联网+”会迎来第二春?