针对经营贷违规流入楼市的监管进一步升级。中国证券报记者日前了解到,当前多家银行在开展消费贷、经营贷等业务时更为审慎。专家认为,在监管政策引领下,银行信贷投放结构将持续优化。

监管持续加码

中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅日前联合印发的《关于防止经营用途贷款违规流入房地产领域的通知》要求,各银保监局、地方住房和城乡建设部门、人民银行分支机构要联合开展一次经营用途贷款违规流入房地产问题专项排查。

针对经营贷等资金违规流入楼市问题,北上广深等地已出台相关监管规则。除一线城市外,更多地区的监管力度也在加强。

住建部相关负责人日前调研督导时强调,要针对房地产市场存在的突出问题,及时采取措施,精准、精细调控,严肃查处房地产中介、助贷机构的违法违规行为,坚决遏制投机炒房。

浙江地区监管部门发布的通知要求,各金融机构严禁发放用于购房首付款或偿还首付款借贷资金的个人经营性贷款和消费贷款,严禁资金通过流动资金贷款、物业经营性贷款、项目贷款和影子银行业务等违规流入房地产领域。

对已发现问题,监管部门毫不手软。从银保监会网站公布的行政处罚信息来看,近期多家银行因信贷资金违规流入房地产领域等案由领罚,其中不乏超百万级罚单。

此外,近期北京、广州等地也公布了对于资金违规流入楼市的排查情况。北京银保监局要求,辖内银行对2020年下半年以来发放的个人经营性贷款等业务合规性开展自查。经银行自查发现,涉嫌违规流入北京房地产市场的个人经营性贷款金额约3.4亿元。广东银保监局日前表示,辖内(不含深圳)银行机构对个人经营性贷款自查发现,涉嫌违规流入房地产市场的问题贷款金额2.77亿元、920户,其中广州地区银行机构自查发现涉嫌违规流入房地产市场的问题贷款金额1.47亿元、305户。

银行从严把控贷款条件

业内人士认为,监管部门对银行经营贷等资金进行大面积排查,从源头上避免资金违规流入楼市。

中国证券报记者了解到,目前银行在开展相关业务时更审慎。浙江地区某大行二级分行相关负责人介绍,该行对个人经营贷比较谨慎,前期调查比较严格,必须要真正经营、有贷款需求和日常经营流水。

“无论是消费贷还是经营贷,我们都非常看重作为第一还款来源的企业现金流及收入证明。对新办房产证持有者办理经营性贷款的审查会更严格,一般也要在办证半年后才行。”上述负责人表示。

华中地区某城商行业务人士介绍,总行要求各分支机构必须切实坚持“了解你的客户”原则,在业务前端阻截风险,要从严把控消费贷款客户准入条件,加强对客户身份和信用记录的审核,尤其要尽职调查客户贷款实际用途,严禁办理违规用途业务,从源头上防止客户违规或不按个人借款合同约定使用贷款的风险隐患。

贷款结构料优化

今年以来,支持小微企业融资的政策持续加码。业内人士认为,在严监管之下,经营贷等资金的用途将回归本源,银行信贷结构将继续优化。

《通知》要求,银行业金融机构要保持小微企业信贷支持政策的连续性、稳定性,发挥经营用途贷款支持实体经济的积极作用。中国人民银行日前召开的全国24家主要银行信贷结构优化调整座谈会指出,推动金融系统继续向实体经济合理让利,小微企业综合融资成本稳中有降。坚持“房子是用来住的、不是用来炒的”定位,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,加大住房租赁金融支持力度。

易居研究院智库中心研究总监严跃进表示,房地产贷款政策有保有压。一方面强调金融审慎管理,对于开发贷、个人按揭贷款等需要充分做好风险管控;另一方面要加大住房租赁金融支持力度,真正活跃租赁市场。

从既有房地产金融政策看,严跃进说,房地产贷款集中度政策已逐步落实,对各银行信贷投放等方面会产生较为明显的影响,各地也在严管资金。“预计银行在房地产贷款投放方面,既会注重总量把控,也会注重结构调整。对部分房价炒作过多的城市,信贷政策收缩的可能性增大。”

相关推荐

猜您喜欢

- 楼市调控从严态势不改

- 引导资金进实体经济,浙江多地楼市调控升级

- 南昌紧急叫停楼市新政,被住建部列入楼市重点监测名单

- 全国严查经营贷违规流入楼市 5月底前完成全面排查

- 三部门严打经营贷进楼市!房价要跌了?

- 减少房地产财富属性 从源头抑制楼市投机

- 政策拐点已现,广深楼市站上十字路口

- 今年各地密集出台楼市调控政策达110次 严查违规经营贷成“高频词”

- 严查信贷资金违规流入楼市

- 提供高质量审计 注会要专业、审慎、诚信

- 嘉兴楼市调控升级,限购影响或大于限售

- 围堵经营贷、消费贷流入楼市,上海银行业已上报自查整改情况

- 前两月楼市销售翻倍 后续走势又将怎样?

- 两会定调房地产,未来楼市怎么走?

- 全国人大代表张智富:建议尽快出台宏观审慎政策指引

- 密集调研热点城市楼市 住建部:坚决遏制投机炒房

-

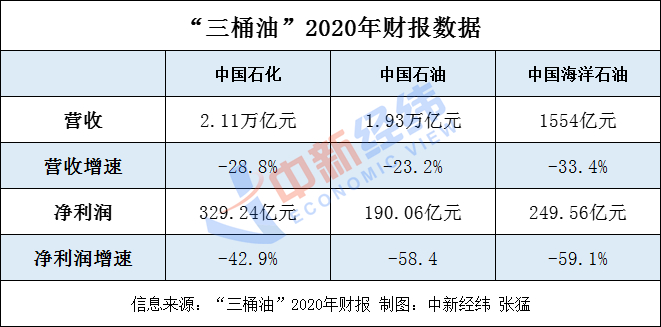

“三桶油”2020年成绩单:日赚2.1亿,降幅过半

2021-03-29 09:44:30

-

吃饭只能扫码点餐 消费者是否有权说“不”?

2021-03-29 09:44:55

-

A股五大险企2020年日赚6.89亿 净利增速均未转正

2021-03-29 09:43:18

-

《觉醒年代》“破圈”的启示:主旋律必须坚持一个“真”字

2021-03-29 09:42:15

-

王毅同阿联酋外长阿卜杜拉举行会谈

2021-03-29 09:28:48