逐步实现碳中和已成全球趋势,中国的“30·60”目标加速了这一趋势。一直以来,气候变化领域是ESG(环境、社会、公司治理)下的一个小议题,但从去年开始,无论是公司CEO还是投资机构,都将气候变化列为单独的议题,MSCI给投资者提供的相关解决方案也已分为ESG和气候变化两部分。

日前,MSCI ESG研究部门亚太团队主管王晓书接受了第一财经记者的独家专访。她提及,五年前在巴黎,各国同意将全球变暖控制在2摄氏度以内,投资机构也纷纷跟进,承诺为投资组合“减排”。但如果今后企业不能做出进一步的根本性改变,符合条件的投资标的将急剧缩水。即使在乐观情况下,MSCI的模拟显示,在2020-2030年期间,符合2摄氏度升温路径的公司数量每年平均将减少5%左右。到2030年,符合条件的公司数量仅为原来的32%左右,相当于目前总市值的40%。她也提及,去年9月,MSCI推出了MSCI中国气候变化指数,该指数基于母指数(MSCI中国指数)并根据成分股的低碳转型打分重新进行了权重配比,截至2020年6月30日,MSCI中国气候变化指数的半年、1年、3年期表现均超出MSCI中国指数。

全球投资组合逐步“减排”

五年过去了,领先的投资机构均展现出向《巴黎协定》看齐的决心,表示与一切如常(business-as-usual, BAU)的基准情景相比,它们如今的投资组合更有助于地球降温。

然而,在2021年,“低垂的果实”已被采摘完毕,更严峻的挑战即将开始。之所以这么说,是因为以前投资者采用简单直白的方式,例如从投资组合中剔除煤炭和石油相关公司,就可以实现在2100年前将变暖幅度控制在3摄氏度以内。

“到这里还比较容易,但如果要进一步实现2100年只升温2摄氏度或1.5摄氏度的终极目标,企业和投资者将面临更大困难。根据MSCI的升温潜能估算值,从现在到2050年,在MSCI全球可投资市场指数中,每家公司的总碳强度每年平均要下降 8%~10%,实现如此大的降幅是非常困难的。” 王晓书表示。

与过去五年相比,未来五年必须发生根本性变化。难点在于,如果政策和技术上没有重大突破,企业也不采取实质性行动,随着实现净零排放所需要的减排幅度越来越大,符合《巴黎协定》要求的投资机会将逐年减少。

如果要在本世纪末实现1.5摄氏度的控温目标,从2019年起,全球排放需要每年减少9%-15%,并在2050年前达到净零排放。据MSCI估算,截至2020年11月30日,MSCI全球可投资市场指数16%的成分股公司符合2摄氏度升温情景的要求;只有5%的成分股公司符合1.5摄氏度升温情景的要求。可见,为实现所需要的减排幅度,无论是在整个社会层面,还是在构建投资组合方面,我们都面临巨大挑战。

投资者的投资组合每年如何实现如此大的减排幅度?MSCI认为目前有三条潜在路径。

首先就是公司参与。如果要确保投资组合中的公司每年平均降低碳强度8%-10%,就必须付出巨大努力,很多公司需要做的远不止小修小补,而是要完全转变商业模式,包括退出一部分业务线。在上市公司中,一些温室气体排放大户,包括荷兰皇家壳牌、意大利国家电力和沃尔沃汽车,近期均已宣布更雄心勃勃的减排目标。此外,谷歌、苹果、沃尔玛、巴斯夫和西班牙国家石油等公司也承诺实现碳中和、负碳排放或净零排放目标。

其次就是投资组合集中化。如果公司的去碳化力度不足,投资者能够投资的、满足2摄氏度或1.5摄氏度目标的公司将越来越少,这会导致投资组合高度集中化。即使是在乐观情况下,MSCI的模拟显示,到2030年,符合条件的公司数量仅为原来的32%左右,相当于目前总市值的40%。如此大的转变,可能会逼迫一些公司大幅减少碳排放,以求继续获得资本支持。

但如果公司做不到,由于集中度风险,大型投资机构恐怕无法继续将大笔资金配置到越来越少的公司上。 这也就引出了另外的潜在路径,即投资机构可以采取“出售再投资”的方式,将资金从不符合要求的公司中撤离,并转移到减缓或适应气候变化的项目上,资产类别不限,从而直接为实现2摄氏度或1.5 摄氏度的控温目标做贡献。一些领先的机构投资者已经在这么做了。例如,一些丹麦和英国的养老基金已经开始配置定向资产,包括绿色基础设施投资;更多投资者选择购买绿色债券,导致发行量和发行规模持续走高。例如,德国在2020年9月首次发行主权绿色债券,募集金额65亿欧元,超额认购5倍。

MSCI助力中国应对减排挑战

作为服务于国际资管巨头的关键中介机构,MSCI本身也面临巨大的气候转型挑战。

为了助力投资者备战气候变化,MSCI推出了各类工具,例如MSCI气候风险估值模型(Climate VaR)提供关于与严重天气危害(如洪灾)有关的物理风险的一系列见解。分析显示,MSCI ACWI指数成分股拥有的全球设施中有近7%受到沿海洪灾风险的影响,而近62%的指数成分股至少有一处设施位于容易发生洪灾的地区。投资者需要考虑这些风险并将此信息整合到投资决策中。

此外,MSCI的投资组合变暖潜力(Warming Potential)工具旨在帮助投资者测算投资组合未来的升温贡献值,把自然风险通过模型转换成公司实际资产的损失或获利值。

MSCI提供的投资工具与金融稳定委员会(FSB)气候相关财务披露工作组 (TCFD)一脉相承。TCFD已得到逾238家公司(包括150家金融机构) 和投资者的公开支持,他们代表的总市值超过6万亿美元、资管规模达81.7万亿美元,这可促进实现信息披露的广泛采纳和统一。TCFD对资产所有者的好处之一在于,将重要气候相关风险和机遇转化为财务指标,因为气候和环境风险在一定程度上是市场失灵的结果,因此并未反映在价格上。TCFD表示,加强对与投资者有关的两类气候相关风险和机遇的信息披露至关重要,即实体风险和转型风险。

王晓书表示,MSCI的变暖潜力工具也主要考量了上述风险。实体风险指更加频繁、严重的极端天气事件对保险责任、金融资产和贸易中断产生的影响等。在不同的升温情景下,MSCI全球气候变化模型测算全球各个地区受到的影响,包括海平面上升、极端干旱、洪涝、极寒天气以及暴雪等,同时也会将其分类,把企业的主要工作场所或资产持有场所与气候变化的模拟情境一一匹配;转型风险则是指向低碳直至最终零碳经济转型期间产生的影响,毕竟技术变化或政府政策转变可能促使众多资产被重新估值。

MSCI也把自然风险通过模型转换成公司实际资产的损失或获利的值,这套方案同样覆盖中国。王晓书称,MSCI会用到一些数据,比如将各国在《巴黎协定》提交的减排自主贡献值的目标拆分到不同国家的企业,例如中国的“30·60”目标,这可以一定程度上去衡量监管对它们的要求。MSCI会根据一些企业专利数据库,再将相关目标的影响拆分到企业,查看哪些企业拥有更多转型的前沿科技和专利。

MSCI中国气候变化指数跑赢

就如早年不少中国投资者认为ESG只是一种情怀一样,气候变化此前并不受投资者关注,但实际上却对投资组合收益有不可忽视的影响。

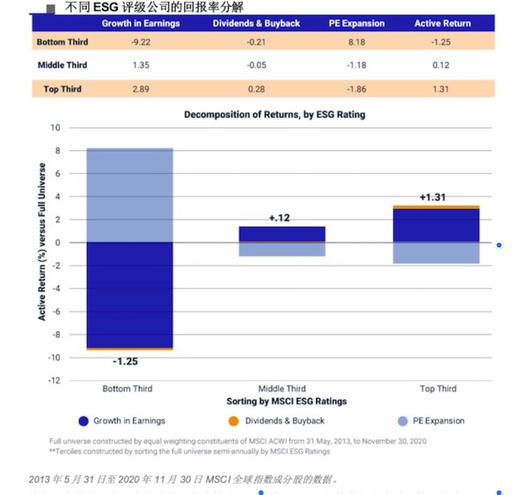

根据MSCI的研究,长期来看,从2013年5月31日到2020年11月30日期间,基于MSCI全球指数的表现,ESG评级排名前1/3的公司在过去近7年多的时间里,每年都比排名后1/3的公司平均回报要高出2.56个百分点,原因在于ESG投资的日趋流行,投资者愿意为ESG支付更高的溢价。

王晓书表示,MSCI中国气候变化指数的表现也超出了母指数(MSCI中国指数)。截至2020年6月30日,MSCI中国指数和MSCI中国气候变化指数的半年、1年、3年、5年表现分别是3.6%和4.4%,13.2%和14.5%,8.7%和9.9%,5.5%和5.5%。

前者的碳排放集中度评分是228.5,而后者仅是79.2。前者也是基于后者并根据成分股公司的低碳转型分数重新加权,这也导致低碳排放的公司在指数中获得更高权重,而排放更高的企业则面临权重下调,这类企业存在搁浅资产(stranded assets),即设备在正常寿命期内技术上落后,又必须计提折旧,如果处置资产,企业必然出现亏损。

此外,与母指数相比,MSCI中国气候变化指数取得了优异的“绿色”收入。 (实习生 刘怡然对本文亦有贡献)

相关推荐

猜您喜欢

- 中国人民银行行长易纲:宏观经济政策将保持稳定性连续性

- 中国制造业转型升级有了新的“起跳板”

- 三个月内住建部“敲打”13城 中国释严控楼市信号

- 中国 “春苗行动”在海外多地顺利开展

- 中国发布减贫白皮书,外国网友纷纷表示敬(羡)佩(慕)

- 中国代表:美国解除单边制裁的承诺应立即付诸行动

- 在纳米比亚中国公民完成第一剂新冠疫苗接种

- 2021年度新文科建设高峰论坛举行 专家学者献策中国新文科建设

- 英国知名纪录片导演柯文思:用影片搭建中国与西方的桥梁

- 中国电信“回A”获股东大会通过

- 中国周边关系蓝皮书发布 预测2021年中国与周边国家关系发展

- 人民论坛网评 |中国减贫实践为世界提供有益经验

- 中国日报网评:书写“中国扶贫脱贫经验”的民生温情答卷

- 中国焦点面对面:2035年远景目标如何实现?

- 中国日报网评:书写“中国扶贫脱贫经验”的民生温情答卷

- 中国成功发射试验六号03星,实现太原基地2021年开门红

-

破壁二加三次元 星迷宇宙主题邮局在京正式揭牌

2021-04-10 12:42:54

-

百集微纪录《红色档案》之《狱中纪》即将推出

2021-04-10 12:25:21

-

网络中国节·清明|一堂生动的“党史课”

2021-04-10 09:45:10

-

教育部规定免试就近入学,会不会推高学区房价格?专家回应

2021-04-10 09:44:12

-

石油巨头也布局螺蛳粉!“现象级”网红“红利”这么好收割?

2021-04-10 09:43:15