要如何看待拜登政府力推总额约2.25万亿美元基础设施建设一揽子计划的基础建设计划实施前景?又要如何看待当下拜登政府的财政货币政策思路?如此庞大的连续经济刺激计划是否会引发美国经济过热并引发通胀危险?

在接受第一财经记者专访时,恒生中国首席经济学家王丹表示,目前美国财政货币政策形成了一个合作“不分家”局面,现代货币理论(MMT)体现在了美国货币政策思路之中,且符合民主的诉求:不需要收税,只需大量印钱,且在低利率环境中,民众的福祉看起来也没有损失,债务可持续性也没有问题。

在她看来,拜登政府的基建计划由于两党政治等诸多问题可能最终在支出规模上要打个折,比如缩减到1万亿~1.5万亿美元,同时亦由于两党政治立场和财政态度分化问题,在州一级层面实施时恐不会那么顺利。

与此同时,在市场与美联储在通胀问题上看法不同的问题上,王丹认为,美国经济过热没有基础,“更有可能发生的是,到明年之后,美国经济就回归到历史趋势上去,即大约2~3%的年增长率”,而虽然“现在市场认为高通胀要来了,通胀预期有所抬头,但最近的通胀数据水平还是很低。短期的通胀都没有上涨,长期的通胀又怎么上升呢?这就是一种(市场)对未来的恐慌性的预期。”

现代货币理论符合民主党诉求

第一财经:美国的货币政策是否受到了现代货币理论(MMT)的指导?

王丹:是的,MMT体现在美国的货币政策思路中。当下该理论在美政界中最大支持者是(美国财长)耶伦(JanetYellen)。耶伦的出发点是,美国的基建法案需要有所谓的持续融资,要么就得发政府债券,要么就得增税了。现在看来,增税这一手段几乎是不太可能达成效果的,因为只能给最顶层的富人增税,还有给制造业增税,但这是很有限的。但如果让央行(即美联储)出手买政府债券,这是可以接受的,且成本非常低。所以,耶伦的表态和美国总统拜登的表态都是一致的,他们觉得这是一个好主意。

第一财经:你认为这一理论中的潜在不足之处是在什么地方?

王丹:这一理论最大的不足是,首先这是一个非常崭新的理论。MMT实际上颠覆了以往经济学的认知,在传统经济学里加了一个负杠杆。央行应负责管理通胀,且央行和财政部的职能是分开的。但是现在看起来其实是央行决定支出,财政部是在负责调节支出、控制通胀,所以就形成了一个合作式的财政货币政策不分家的局面。这同长期以来,我们提到的央行的独立性其实是有根本性改变的。

此外,(美国货币政策)现在还有一个整体的思路:因为借贷成本非常低,只需要央行不断印钱发钱买一切就可以了,这非常符合民主党的理想状态,因为这就不需要收税了,只需要大量印钱,而且在这么低的利率环境中,民众的福祉看起来也没有损失,债务可持续性也没有问题。

但这里的问题是:没有免费的午餐。大家过去没有见过先例,但是这个成本一定会发生,只是你不知道是在什么时候以什么方式发生。

我认为,MMT在传统经济理论中最接近“流动性陷阱”问题。也就是说,当利率低到一定程度之后,无论取多少钱,其实对于实体经济都没有效果。各个国家搞量化宽松(QE),央行不停地购买政府债券,但这种方法没有推高实体经济价格,没有产生一个信号提示作用,没有推高工厂产出,也没有推高工人工资水平。但是,它推高了资产价格,这其实是把广义的通胀推高了。短期来看,我不认为这对实体经济有太大的伤害,毕竟借贷成本很低。但是,我觉得这对于金融系统长期的伤害是比较大的,因为它会让整个资本市场变得非常脆弱,一旦有风吹草动,它的波动就会非常之大。

拜登基建项目或打折扣

第一财经:拜登又计划用加税的方式为基建项目的支出筹资,你认为这种手段是可行的吗?

王丹:对于拜登正在力推的2.25万亿美元的基建项目,现在国会还没有通过,因为共和党表示了强烈的反对。我认为,即使最后该法案得以通过,如果是按照现在的规模通过的,我还是有点惊奇的。因为我估计该法案在支出规模上要打个折,比如缩减到1万亿~1.5万亿美元。

其次,假如法案真的通过了,后续也会有一连串问题。因为这个项目的执行是在州政府层面的,联邦政府提出的2万亿美元到后面肯定是不够用的。在推基建的过程中,如果是在州内的项目可能还好说一点,但如果是跨州的项目,比如拜登提出的州际公路和州际铁路,我不知道在政治上如何能推动,尤其是有不少州和州之间在政治立场和财政的态度上是有很大分化的。

第一财经:奥巴马政府时期的基建计划并不是很成功,你认为拜登推行这个2万亿美元基建方案的真正诉求是什么?是否即使将来规模打了折扣,但只要能推行下去,它就会产生积极影响呢?

王丹:我认为拜登是想在任期初期定下一个基调。2008年金融危机时期,美国犯了一个错误,即推出的刺激法案不够大。这导致后来出现了一种反思,就是很多经济学家说的“好事再多也不为过”,意思是刺激计划一定要“过火”,要特别大才行。1.9万亿美元的刺激法案和去年的刺激计划一样都是针对消费的,是转瞬即逝的,没有持续的推动作用。

所以,美国下一个比较大的计划就是推动基建。我认为这个政策的基调是正确的,美国必须要找到一些能够长期引领经济的抓手,而基建是很好的一个起点。只不过,该计划在执行层面肯定要打折扣,于是拜登政府一开始就把这个计划的目标设定得高一点,等着看最终能够达到什么样的效果。

第一财经:美国接连推出了巨大的经济刺激法案,这会不会导致很多人担心的美国“经济过热”的情况出现?

王丹:我认为,美国经济在短期内会“过热”。根据对经济实际刺激的计算,1.9万亿美元法案产生的大部分影响基本上会在今年第三季度显现。大部分美国人拿到刺激金是不会储存的,最终渠道是两个,一部分被消费掉,另一部分就是放在股市或者其他金融资产里。从去年的数据看,每一次美国发钱的时候,中国的跨境电商和中国出口商都会受益,所以美国发钱很大程度上也是在给其他国家的经济助力的。换言之,美国刺激政策给美国国内的经济助力只是其中的一部分,并不是说所有的影响都在美国。

但是,我认为这种经济过热不会持续到明年。一方面,计划中的基础设施法案的落地效果会比现在的数字打折扣,而且持续的时间会非常长。另一方面,美国的经济基本面也不会因为宏观政策而改变。具体来说,虽然在疫情之后,美国采取了一系列宏观政策,比如货币和财政政策结合运用,但我不相信这会导致美国经济因此更好,而且还长期过热。

从政治上来看,美国(两党)也没有基础能够达成一致,推出一些对国家经济有益的项目。再加上美国劳动力市场现在又非常疲软,重建劳动力市场也还是需要时间的。综合来看,我觉得美国经济过热没有基础。更有可能发生的是,到明年之后,美国经济就回归到历史趋势上去,即大约2%~3%的年增长率。

缺乏以往触发高通胀的因素

第一财经:有分析认为美国有可能重现上世纪70年代的滞胀风险,你认为现在的大环境具备引发1970年代高通胀的关键因素吗?

王丹:我认为是不存在的。在一般的正常的经济状态下,通胀出现通常是因为市场的需求增大了,这是一个内生性变化,需求增大后就会把价格推高,然后厂商接收到信号,他们就会多生产东西,这是一个正向的循环。

但是上世纪70年代的通胀并非一般状态,那种通胀上升完全是外因导致的。最重要的原因就是石油输出国组织(OPEC)石油禁运,石油价格在很长一段时期内出现上升,因此把原材料价格也推上去了。当时还有一些辅助性的原因,比如说70年代美国脱离金本位后美元贬值,再加上时任美国总统尼克松为了缩减贸易逆差而加关税。这些原因综合起来,给美国的消费者还有厂商增加了很大成本,企业利润受到挤压后就开始裁员。所以,上世纪70年代的通胀一方面是因为外因,另一方面也是因为国内的宏观政策没有积极地跟上,在看到经济的问题之后,美国没有适当实行反周期政策(counter-cyclical policy)。

在当下这个环境,我觉得唯一和上世纪70年代相似的就是原材料涨价和石油涨价。但目前这种涨价并不是联合禁运的结果,而主要是因为供给端受到疫情的阻碍,因此我认为这种涨价不会持久。在全球疫苗持续大规模推广的情况下,在生产恢复后,涨价的原因就不复存在了。

第一财经:虽然现在美联储是冷静的,但感觉市场并不太相信美联储,市场本身认为已经出现了通胀的信号,这是因为什么?

王丹:我认为这背后的原因就是市场特别恐慌。因为从疫情开始到现在,市场经过了多轮涨跌,比如说好几次的人民币大涨大跌和股市大涨大跌,这都是大家没有预料到的,所以整体上这根弦就会绷得比较紧,全世界投资者都是如此,只要一有风吹草动就会开始疯狂转移资产。再加上,市场看见每个国家都在搞量化宽松,从一般的经济学来判断,如此大规模的量化宽松再加上一波接一波的财政刺激,市场的恐慌也有一定的根据。

但是,如果更理智地看历史数据的话,其实并不用这么恐慌。但绝大部分的投资者作为散户来讲,也没有必要了解这么多经济学。投资者看到趋势之后,肯定就会跟着趋势走,从而起到推波助澜的作用。

市场对通胀存恐慌

第一财经:近期,美国10年期通胀保值国债(TIPS)损益平衡通胀率持续攀升,而10年期TIPS是市场对通货膨胀预期的一种衡量标准,这意味着市场投资者正争相对冲投资组合的通胀风险。怎么看待这一现象?

王丹:这是很奇怪的一件事情,因为现在明明没有发生通胀,有的只是通胀预期而已。过去很长一段时间内,美国的通胀水平都是百分之零点几,2月的通胀率稍微高一点,但也只有0.4%。

在2008~2009年金融危机刚刚发生,我们曾发现预测性最好的模型就是随机游走模型。也就是说,无论你控制了多少其他变量,时间区间拉长或缩短,最后结果发现,不管是预测一个月后、一季度后还是一年后,预测未来通胀最好的指标就是现在的通胀率。而通胀预期是没有用的,它与实际的通胀没有什么关系。

美联储当年有几篇文章也发表过这个结论,也在美国国家经济研究局(NBER)上发布过。所以美联储对此是非常理解的,只是他们需要一些比较容易解释的指标,比如失业率和通胀预期,但他们制定政策的时候是不能够根据这些指标的。因为菲利普斯曲线说的通胀和失业率的关系从上世纪70年代以后就已经不适用了,通胀预期和通胀也没有关系。所以,最后美联储会采取什么样的宏观政策,并不取决于市场的通胀预期。

第一财经:如果美国出现通胀,这对中国以及其他发展中国家和新兴市场有何影响,我们应该如何应对?

王丹:虽然我并不认为美国会出现通胀,但如果通胀真的发生,美联储肯定会很快有动作,通过加息把通胀拉低。但前提是,通胀必须持续比较长的一段时间。在去年的全球央行会议上,美联储说过要看“一段时期内”的平均通胀。“一段时期内”可以是几个季度,也可以是一两年,就看到最后如何定义。

美国通胀抬高后,中国最好的应对方式就是跟着美国。因为如果太激进,加息更猛的话,其实对于中国本身经济冲击会很大,因为这会增加人民币升值压力。

相关推荐

猜您喜欢

- 基建消费齐发力 二季度经济向好可期

- 拜登勾画美国“基建野心”: 不仅修路,还力推芯片、高科技

- 小米豪掷百亿美元造车;拜登官宣2万亿基建计划丨一周热点回顾

- 拜登官宣2万亿美元基建计划 标普500创11月来最大月涨幅!

- 瑞再首席经济学家安仁礼:到2030年中国保费全球占比或升至19%

- 美国钢铁五天大涨32%, 拜登基建计划可能带热这些板块

- 拜登将公布2万亿美元、为期8年的基建计划,专家:有助美经济再平衡

- 建筑板块崛起,拜登将推出基建计划,制造业迎出口机会

- 挖掘机指数“剧透”基建活力 重大项目建设集中开工

- 世界经济格局大变革时,大国要提前布局“新基建”

- 亚开行首席经济学家:RCEP是建立更开放的国际体系中非常重要的一步

- 顶级经济学家预言美国经济:通胀担忧与更大刺激方案?

- “我们将效仿中国的榜样”——联合国首席经济学家谈中国脱贫成就

- 拜登的“第二把火”来了!月底或公布超2万亿美元基建计划

- 美国通胀担忧被夸大?经济学家:二三季度超预期上升概率很大

- 专访德国经济学家:中国“十四五”将追求更加稳定可持续发展 中德、中欧合作前景广阔

-

又见凡尔赛式坑爹!乐队女鼓手自曝父亲“改成绩走后门”,相关部门正在调查

2021-04-06 12:41:23

-

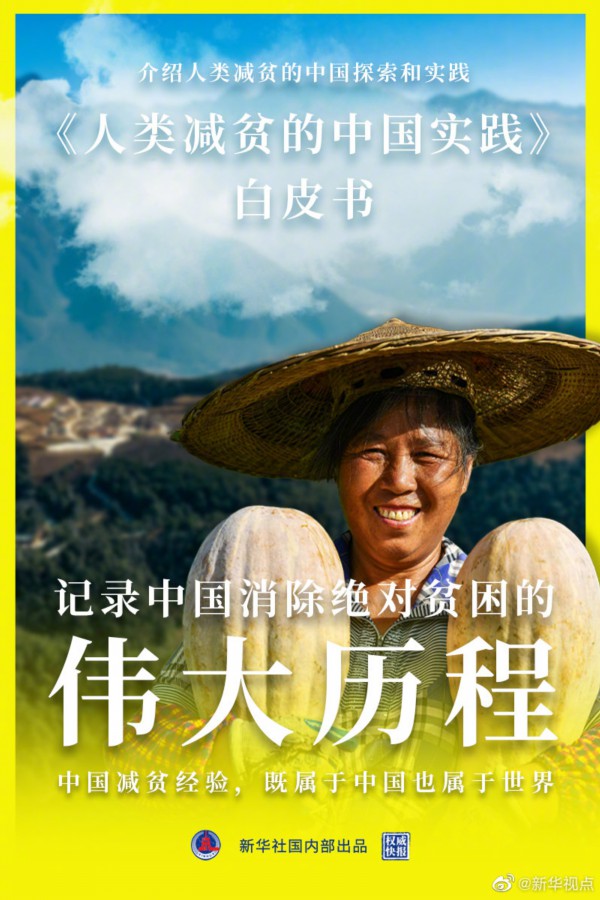

《人类减贫的中国实践》白皮书发布 全景反映中国减贫事业发展史

2021-04-06 12:42:10

-

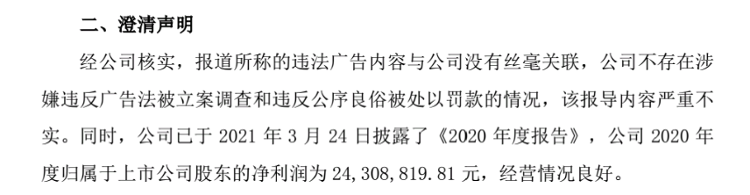

椰树集团涉嫌违法广告被撤 同省企业ST椰岛“躺枪”后紧急澄清

2021-04-06 12:41:42

-

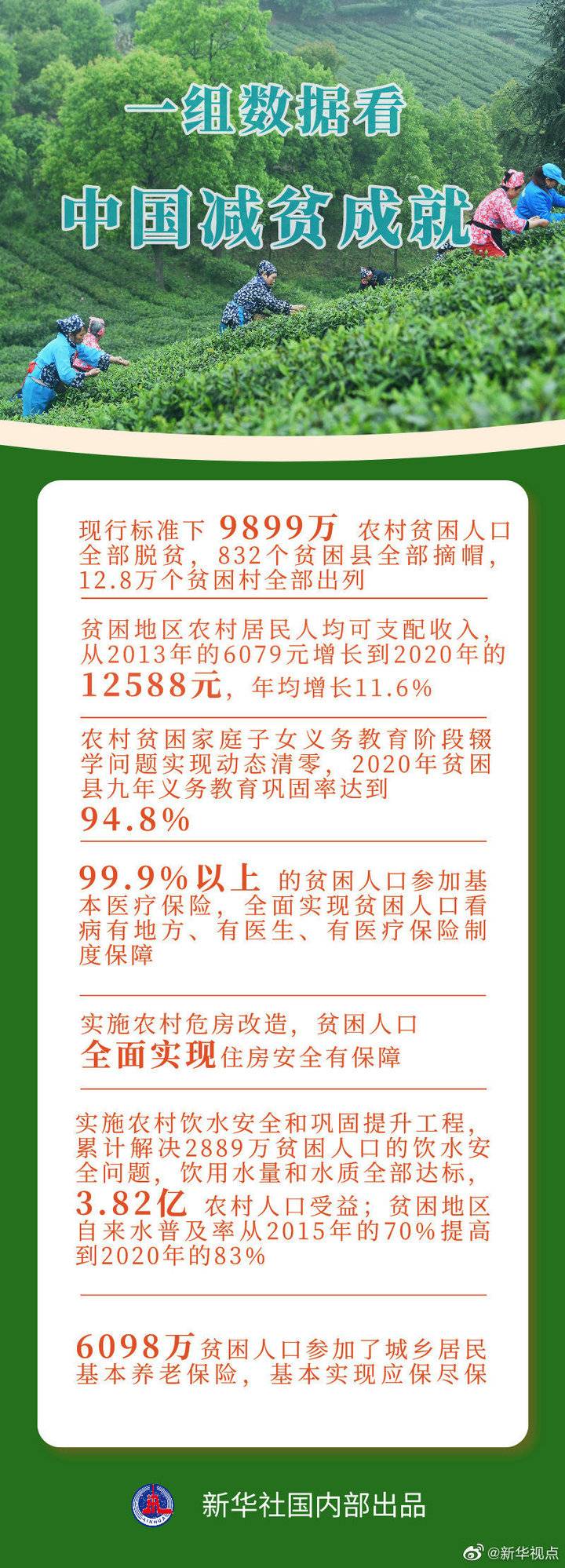

《人类减贫的中国实践》白皮书发布,一组数据看中国减贫成就

2021-04-06 12:41:17

-

中央生态环保督察组将进驻8省区 严禁“一刀切”“滥问责”

2021-04-06 12:26:14