在疫情常态化防控和让利实体经济的背景下,今年上半年银行业信贷投放总量维持高位,资金来源充裕支撑资产扩张提速,再加上“量增价跌”以及资产质量阶段性承压,商业银行盈利能力比去年同期有所下降。

截至8月30日,10家全国性股份制上市银行均已公布2020年半年报。与过去多年不同的是,受疫情的影响,仅渤海银行在今年上半年净利润同比上升2.52%,其余9家全国性股份制上市银行的净利润较去年同期都呈现较大的下滑,华夏银行、平安银行、光大银行、民生银行、浙商银行等5家净利润同比下滑达到或者超过10%,其中,华夏银行净利润滑坡最严重,同比下滑11.44%。

“当前,民营企业和中小企业仍面临较大的经营压力,也给银行资产质量带来潜在压力;另外,资本市场、政府平台、房地产等领域的存量风险化解仍将是一个长期、持续的过程。银行既要精准投放,化解民营及小微企业融资难、融资贵问题,也要防止道德风险和搭便车行为,防止出现资金流向不合规现象,再加上受市场利率下行、金融机构合理让利等因素影响,银行盈利空间将进一步收窄,面临经营效益、资产质量的双向承压。”分析人士称。

净利润几乎全线下滑

今年上半年,尽管不少银行营业收入均有明显上升,但考虑到疫情影响的持续性和滞后性,这些银行坚持稳健的拨备计提政策,加大拨备力度,成为净利润下滑的一大主因。

例如,平安银行在上半年实现营业收入783.28亿元,同比增长15.5%;实现减值损失前营业利润561.50亿元,同比增长18.9%;但受疫情带来的不确定性影响,该行加大了拨备计提力度,加大核销,从而导致净利润下降,上半年实现净利润136.78亿元,同比减少11.2%。

进一步来看,上半年,平安银行计提信用及其他资产减值损失384.91亿元,同比增长41.5%,其中,发放贷款和垫款计提减值损失323.02亿元,同比增长36.9%;2017年至2020年上半年,累计核销贷款1519.83亿元。

再例如,上半年兴业银行净利润为325.9亿元,同比下滑9.17%,主要原因也是加大计提拨备。数据显示,上半年兴业银行共计提拨备412.68亿元,同比增长41.81%。

根据此前银保监会披露,上半年商业银行累计实现净利润1.0万亿元,同比下降 9.4%。

今年7月份,银保监会新闻发言人在答记者问时称,当前银行业资本和拨备整体比较充足,但分布不均衡,将进一步督促银行业金融机构加大拨备计提,充实资本实力,实现稳健经营。

一家全国性股份制银行高管称,上半年银行贷款投放得比较多,利润还是不错的,但资产质量压力比以前要大一些,另外银行为了应对延期还本付息政策到期以后对资产质量的冲击,加大了拨备计提力度,增强未来抵御风险的能力,未雨绸缪。

有银行分析人士称,疫情的发展和演化将会对未来较长一段时期内银行经营的外部环境产生深远影响,疫情的扰动将推动银行业彻底告别行业性普遍高速增长阶段。同时疫情造成社会生产的隔离、中断,无接触服务需求剧增,映射到金融服务上,表现为线下业务明显萎缩,数字化、智能化、线上化业务需求显著增长。

“当前,银行在加快全局性、前瞻性数字化转型,依靠科技手段整合系统、产品、服务网络和运营支持平台。未来银行在战略抉择、管理能力方面的差距将在日益激烈的市场竞争中被逐渐拉大,行业分化加剧。”上述人士称。

净息差有升有降

在明显降低综合融资成本、推动金融系统全年向企业合理让利1.5万亿元和防止资金空转套利的政策基调下,银行贷款利率继续下行,资产端收益下降幅度大于负债端成本下降幅度,净息差在上半年出现了下行。

以招商银行为例,今年上半年,其生息资产年化平均收益率4.23%,同比下降24个基点;计息负债年化平均成本率1.81%,同比下降8个基点;净利差2.42%,净息差2.50%,同比分别下降16和20个基点。

平安银行、浦发银行、兴业银行、中信银行、浙商银行净息差也较去年同期有所下降,其中,浦发银行上半年净息差为1.86%,同比下滑最多,达26个基点。

有分析人士称,今年银行净息差同比下降的主要原因是:市场利率快速下行,LPR(贷款市场报价利率)的下调,新发放贷款利率下降幅度较大,票据融资、债券投资和同业资产收益率下降明显;受疫情冲击,收益率相对较高的零售贷款投放进度明显放缓,高收益资产占比下降等。

不过,也有一些全国性股份制上市银行的净息差在上半年较去年同期有所上升,例如,渤海银行上半年净息差为2.41%,同比上升35个基点;华夏银行上半年净息差为2.35%,同比上升26个基点。

上述分析人士称,预计银行今年净息差将低于上年全年水平。银行可通过一些手段优化净息差水平,包括优化资产负债结构,对结构性存款、大额存单等高成本存款的量价管控,降低存款成本;在风险可控的前提下,推动零售业务的发展,提升高收益资产占比。

资产质量普遍变好

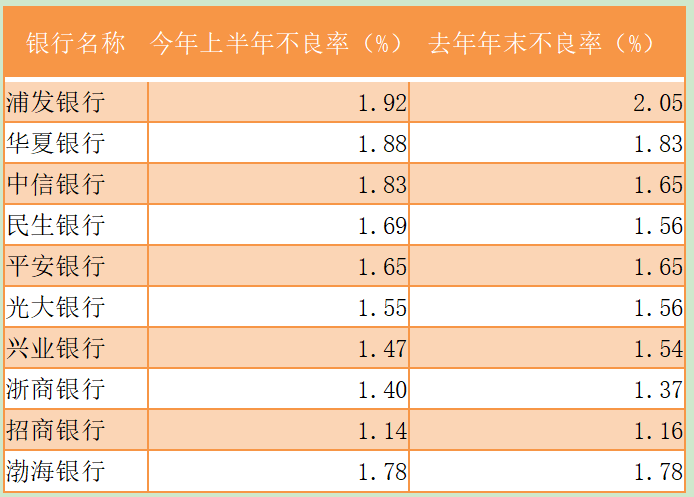

银保监会数据显示,今年上半年,商业银行不良贷款余额2.74万亿元,较上季末增加1243亿元;不良贷款率1.94%,较上季末增加0.03个百分点。不过,对于股份行而言,上半年不良率大多呈持平或下降趋势,仅有民生银行和中信银行的不良率较年初有所增加。

民生银行半年报显示,上半年不良贷款余额642.56亿元,比上年末增加98.22亿元,增幅18.04%;不良贷款率1.69%,比上年末上升0.13个百分点。其中,零售不良贷款余额299.72亿元,比上年末增长41.36亿元,零售不良贷款率2.00%;普惠型小微不良贷款余额129.78亿元,不良贷款率3.05%,比上年末下降0.16个百分点;信用卡不良贷款率3.23%,比上年末上升0.75个百分点。

中信银行半年报显示,上半年不良贷款率1.83%,较上年末上升0.18个百分点;逾期60天以上贷款与不良贷款的比例为95.11%,较上年末上升10.75个百分点。其中,个人不良贷款余额较上年末增加54.60亿元,不良贷款率较上年末上升0.30个百分点。

“不良贷款余额、不良贷款率呈现双升,主要受三方面因素影响:宏观经济因素、中美贸易摩擦因素、疫情因素。在上述因素的影响下,民营企业特别是中小企业经营压力增大,信用风险加速暴露。”中信银行称。

在上述股份行中,资产质量控制较好的依然是招商银行。截至6月末,招商银行不良贷款余额553.28亿元,较上年末增加30.53亿元;不良贷款率1.14%,较上年末下降0.02个百分点;不良贷款拨备覆盖率440.81%,较上年末提高14.03个百分点。

“当前外部形势仍然严峻复杂,不稳定和不确定因素明显增加,经济运行面临的问题挑战呈现中长期化特点,资产质量管控仍将面临挑战。2020年下半年,一方面要为银行业后续风险大幅上升提前谋划应对,坚持风险充分暴露,另一方面,要优化授信准入标准,加强风险预警等全生命周期过程管理,高效处置不良资产,做好客户结构与业务结构调整,强化科技赋能,努力保持资产质量相对稳定。”招商银行称。

相关推荐

猜您喜欢

- 深市半年报:近8成公司盈利,创业板净利润增长14%

- 39家上市券商上半年净利同比增27% 中信另类投资子公司25人赚9.79亿元

- 8月31日上市公司重要公告:四大行齐发半年报 净利同比均降逾一成

- 上市券商半年报靓丽 中信证券营收净利居首

- 六大国有银行净利润下降两位数背后:为不良资产“未雨绸缪” 与实体经济“共担风雨”

- 科技出行简报丨吉利完成科创板上市辅导,比亚迪净利增长14.3%

- 迈瑞2020上半年业绩:首次营收破百亿,净利润同比增长超45%

- 海普瑞2020年上半年扣非净利同比增长667.76% 制剂业务量价齐升

- 永泰能源上半年扣非净利润增长逾1.5倍 债务重组有序推进

- 申万宏源上半年实现净利润40.35亿元 同比增长26.03%

- 以岭药业半年报:收入净利润双增长,连花清瘟增收136.51%

- 华为上半年日赚2.4亿,打压下净利润同比增长23%

- 重组后的一汽解放扣非净利润同比大涨14倍

- 360半年报:净利下降72%,进入“大安全“战略关键之年

- 8月29日上市公司重要公告集锦:新五丰上半年净利同比增长2384.61%

-

【行走自贸区】天府新区政务服务大厅:手续简化“一表申请”、窗口服务“仅跑一次”

2020-08-31 12:41:25

-

红树林保护有了“路线图”

2020-08-31 12:43:01

-

准备好和塑料说“再见”吗?

2020-08-31 12:42:20

-

资源税法9月1日起施行 “绿色税制”迈开大步

2020-08-31 12:41:47

-

【行走自贸区】大兴机场片区临空祝福墙:因为有了梦想,所以有了奋斗的目标

2020-08-31 12:41:16