消费者买了100元保费的意外险产品,居然有95元是给中介机构的手续费?这样明显不合理的高手续费现象将画上句号。

保险业将首次统一规范产寿险公司意外险业务。上海证券报记者昨日独家获悉,银保监会已向各保险公司下发了《意外伤害保险业务监管办法(征求意见稿)》(下称《征求意见稿》),首次对产寿险公司的意外险业务进行了统一规范。针对高费、高价等各类市场顽疾,《征求意见稿》从精算要求、回溯管理、负面清单等方面进行了严格要求。

业内人士透露,以前,意外险业务相关要求散落在产寿险公司各类规范中,准备金管理也有差异,缺乏统一的制度。这是保险业首次对产寿险公司的意外险业务进行梳理整合,制定统一的制度规范,有利于规避各保险主体可能出现的套利行为。

对于消费者而言,《征求意见稿》最大的亮点在于,对定价过高的意外险产品明确了“强制降价”机制。《征求意见稿》显示,保险公司应根据产品的综合赔付率进行定价调整,对年度累计规模保费收入超过100万元的短期意外险产品,如过往三个年度再保险后的平均综合赔付率低于50%,保险公司应及时调整定价,并持续跟踪产品赔付情况。调整定价后的产品应按相关要求重新报送审批或备案。

业内人士解释称,当前意外险市场最大的问题是赔付率过低。消费者缴纳的意外险保费,绝大部分并没有用于给消费者理赔,而是用在各类网络平台、中介渠道的销售费用上,这属于本末倒置,变相损害了消费者权益。《征求意见稿》对综合赔付率作出上述规定,既是引导保险公司提高意外险赔付率,也是勒令其对一些高定价产品进行“强制降价”。

与赔付率过低相伴而生的是高手续费问题。“有些航意险给网络平台的手续费超过95%,部分汽车中介渠道的意外险手续费也超过50%。也就是说,消费者花100元买航意险,可能其中95元都被网络平台赚走了,这显然很不合理。这些中介渠道、网络平台属于不当得利。”上述业内人士坦言。

《征求意见稿》通过明确各保单年度的预定附加费用率上限对此加以约束。以个人业务为例,短期意外险平均附加费用率上限不得超过35%,长期意外险中,期交产品不得超过35%,趸交产品不得超过18%。同时,保险公司在报审意外险产品时,最高中介费用率超出平均附加费用率上限10个百分点以上的,需提供总经理签署的书面说明材料,包括但不限于中介费用率水平的合理性分析等。

业内人士认为,《征求意见稿》的上述各项规定,意在根治意外险市场长期存在的费用率畸高、赔付率过低、恶性竞争等各种乱象,既有利于规范意外险经营行为,保护意外险消费者的合法权益;也将肃清行业风气,引导保险公司开发更多老百姓需要的高性价比产品。

此外,《征求意见稿》还首次以负面清单形式,要求保险公司在开展意外险业务时自觉维护市场竞争秩序,不得存在以下11条“禁止”行为,包括:捆绑在非保险类商品或服务上向不特定公众销售或变相销售意外险;夸大保险保障范围、隐瞒责任免除、虚假宣传等误导投保人和被保险人的行为;以激活注册方式销售乘客人身意外险、旅游景点意外险等极短期意外险等。

相关推荐

猜您喜欢

- 河北编制大运河整体景观和城市建筑风貌规划 为省级层面首次

- 剑指药价虚高顽疾 财政部处罚19家药企

- 一季度“另类”罚单背后 销售误导是顽疾

- 上市银行重金投入金融科技 工行建行首次突破200亿元

- 【续写更多春天的故事 走进经济特区国家级新区】 广州南沙供电:首次迈入“1小时”,加速打造世界一流电网

- 日本第四波疫情骤起:大阪欲避圣火传递,东京奥运或首次“零观众”

- 云南绿春首次发现国家一级保护野生动物黑颈长尾雉

- 我国粮食综合生产能力首次成为五年规划的约束性指标_新闻频道_央视网(cctv.com)

- 贵州医科大学药理学与毒理学学科首次进入ESI全球学科排名前1%

- 中国首次对黄河入河排污口进行全流域排查

- 海空卫士王伟牺牲20年后,入党申请书首次公开

- 全国首次全链条野外滑坡监测预警试验在绵阳成功举行

- 山西首次出台保护办法“守护”八朝长城遗迹

- 3月PMI为51.9% 创今年以来新高 小型企业PMI升至50.4% 年内首次重回扩张区间

- 武汉首次报告的病例并不意味着就是溯源上追寻的零号病例

- G7贸易部长会议:戴琦首次亮相,WTO改革、数字税皆存矛盾

-

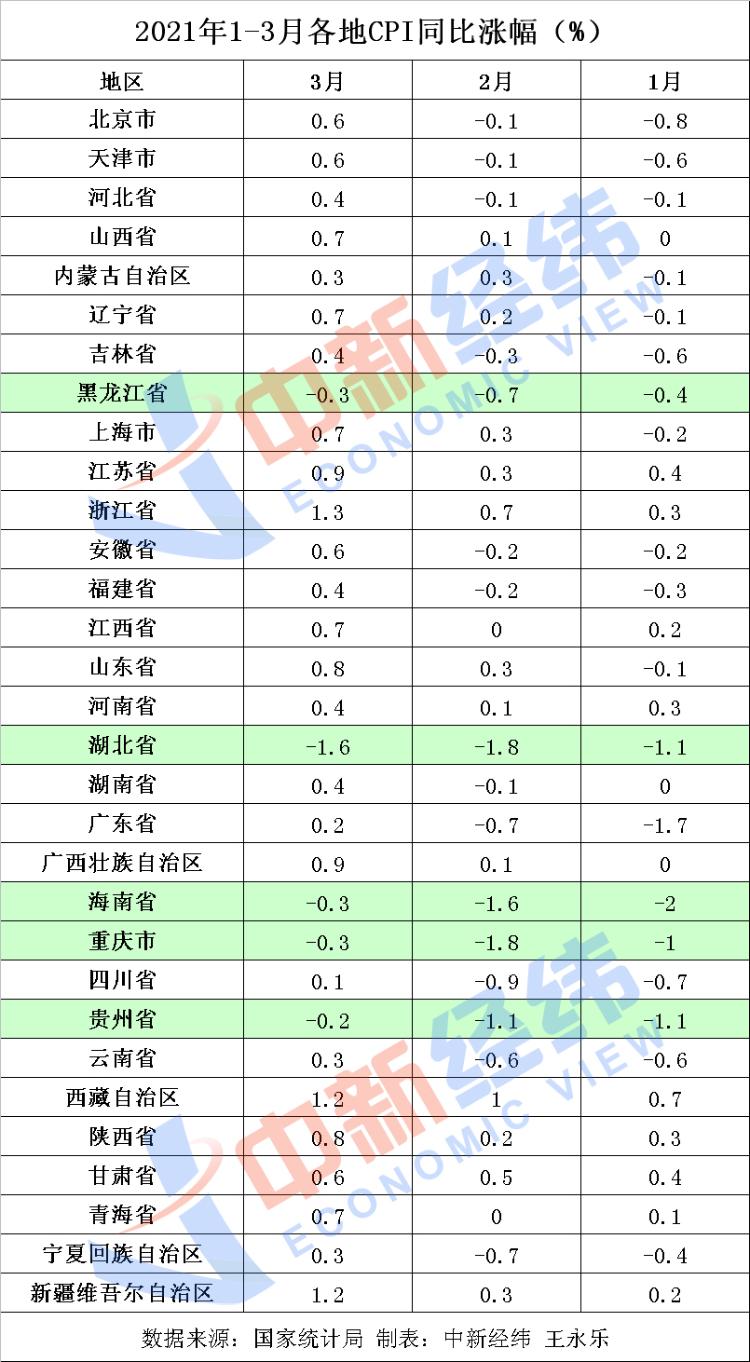

31省份3月CPI出炉:26地物价涨了 你感受到了吗?

2021-04-14 12:44:52

-

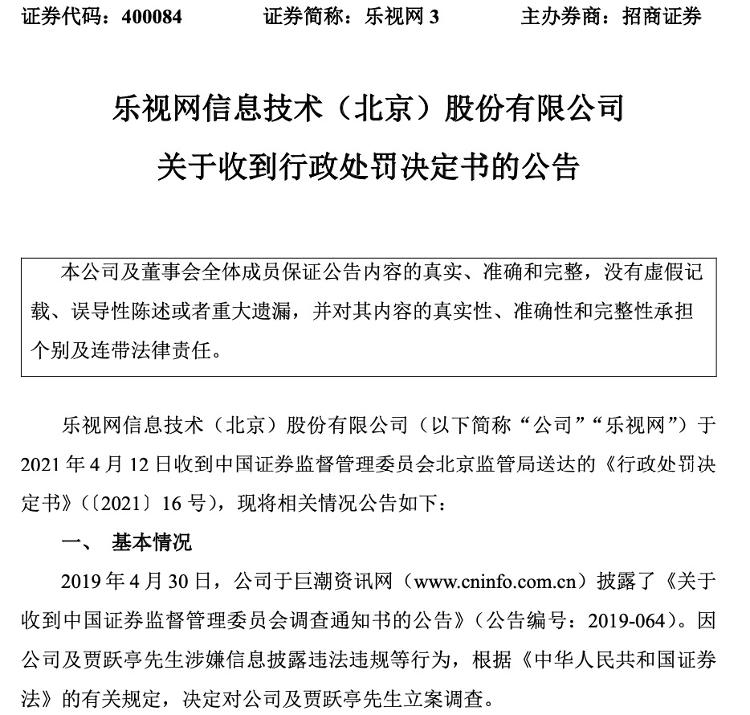

财鑫闻|乐视网、贾跃亭近5亿罚款创A股之最!上市以来造假质疑不断,中介机构能否免责?

2021-04-14 12:43:17

-

19家医药企业被开罚单,竟查出了这些“猫腻”!

2021-04-14 12:42:18

-

新影像|五十年前 这“乒”的一声全世界都听到了!

2021-04-14 12:41:46

-

马汉成任宁夏回族自治区党委常委、固原市委书记

2021-04-14 12:35:27