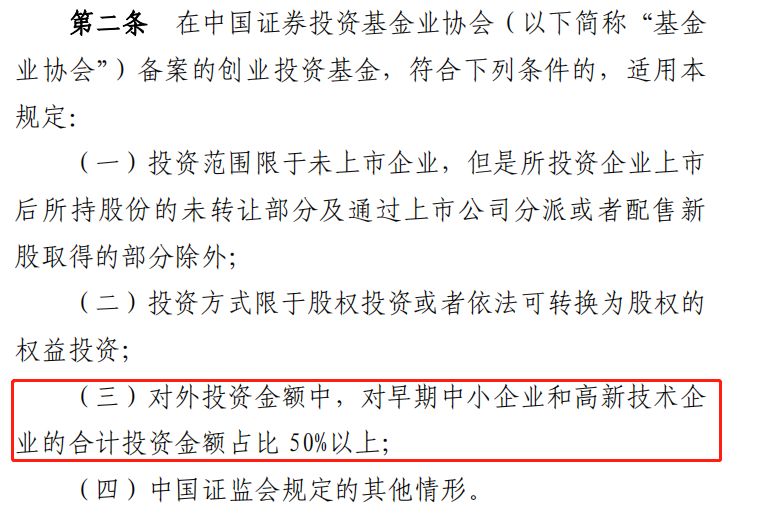

近日,新三板动静不小。3月6日,新三板再发布实施两项业务指南文件,一是“新三板股票向不特定合格投资者公开发行并在精选层挂牌业务指南1号-申报与审查”;二是“新三板股票向不特定合格投资者公开发行并在精选层挂牌业务指南2号-发行与挂牌”。至此,新三板公开发行的业务规则已全部发布实施,这将为下一步新三板转板机制的落地实施提供重要的制度准备。

与此同时,3月6日,证监会就“关于新三板挂牌公司转板上市的指导意见”公开征求意见,意见反馈截止时间为2020年4月5日。新三板转板机制是指新三板挂牌企业可以不经过IPO通道、直接转板至沪深交易所挂牌。可以预料,一旦新三板转板机制得以实施,则意味着A股市场的包容性及市场化改革将再上新台阶。

退市制度改革

众所周知,2019年,IPO注册制率先在上交所科创板试点,运行平稳有序,成效显著,并赢得了市场的普遍认可与欢迎。2020年3月1日生效实施的新证券法,正式赋予注册制合法地位,并全面取代核准制。今年注册制将优先在创业板推行实施,下一步在中小板和主板全面推行注册制。

注册制是中国资本市场发行制度的一次革命。注册制以信息披露为核心,是市场化、法治化、国际化改革的综合结晶。它首次创设了包容的、多通道的IPO标准;首次将IPO审核权下放给证交所;首次允许轻资产、未盈利、特型股权结构的企业IPO;它不仅真正实行了IPO定价市场化,而且也真正实行了IPO节奏市场化。这是A股市场成立30年来最重大的一次改革。

在“科创板+注册制”的全新市场环境下,退市制度也进行了大刀阔斧地改革:它首次取消了“暂停上市”;首次取消了“恢复上市”;首次取消了“重新上市”;首次让“一元退市标准”走上历史舞台、大显神威!这一全新的退市制度的威慑性,已超前发挥了明显的市场预期效应,超级垃圾股纷纷走下“神坛”,乖乖地列队进入“一元股”行列,等待着投资者“用脚投票”,将它们无条件地赶出市场。这是多么令人激动的神奇场景!从此,再也没有“皮包公司”买壳、借壳,再也没有牛散、赌徒参与炒壳、赌壳,这是市场化改革的力量,也是注册制带来的市场预期。

近一年来,已有8家超级垃圾股悄无声息地通过“一元退市标准”被股民赶出股市!这是股民的觉醒,也是制度的完善,更是市场的进步。

刚刚生效的新证券法,也废除了“暂停上市”,这意味着也废除了“恢复上市”,因为既然没有了“暂停上市”,也就不存在“恢复上市”了。如此一来,退市周期大幅缩短,退市效率直线上升,超级垃圾股及僵尸企业将无处藏身,财务造假犯罪成本巨大,保壳、炒壳、赌壳游戏将成为历史笑话!一元退市标准将大放光彩,投资者对垃圾股“用脚投票”将是一种“跑得快”的愉快游戏。

新三板转板机制落地实施

过去,只有垃圾股退市后,单向转板至新三板挂牌,但没有新三板的优秀企业直接转板至沪深交易所挂牌,这是不对等的,也是不符合国际惯例的。

今天,新三板分层为基础层、创新层、精选层,形成了挂牌优秀企业有序的晋级机制,并允许精选层挂牌企业公开发行(非定向)股票,同时,允许精选层挂牌企业不通过IPO通道、直接转板至沪深交易所挂牌,这是新三板市场的一次质的飞跃,它不仅会极大地提高新三板的市场地位和投资人气,而且再次极大地拓宽了A股在IPO通道以外进入沪深交易所挂牌的新渠道。这一非IPO挂牌的模式成本更低廉,效率更高,更有利于科创板和创业板便捷、快速扩容,充分满足实体经济和投资者的客观需求。

一旦新三板转板机制落地实施,那么,中国多层次股权市场互联互通的“闭合”机制就大功告成。全国各地的四板市场直接给新三板源源不断地输送新鲜血液,经过新三板的进一步孵化,再转板或IPO至沪深交易所;反之,沪深交易所的超级垃圾股退市后,直接转板至新三板,新三板摘牌企业也可以转板至地方四板市场。如此循环往复,上通下达,互联互通,形成一个有机统一的多层次股权市场。

如此一来,“IPO注册制+转板机制+一元退市法则”,三个制度完美地组合在一起,它们所产生的化合作用将会是威力无穷的质变:A股市场从此不再是小家子气的“脆弱”,它会变得更包容、更开放、更有韧性和活力,A股市场的大进大出、大开大合、大浪淘沙,指日可待,市场优胜劣汰及资源配置功能再会充分发挥作用。这是一个成熟市场应有之义。

落后的印度股市,其挂牌公司数量是中国A股上市公司数量的两倍,它的大进大出令A股市场望尘莫及。1992年印度股市废除核准制,全面推行注册制,取消行政定价,大幅提升了市场的包容性,市场化程度也大幅提高。比如,1993年至1996年四年间印度两大股市总共有3552家上市公司新增挂牌,平均每年新增上市公司近900家。

2017年底,孟买证交所上市公司数为5616家,2018年底减少至5066家,当年退市公司数与IPO数相抵后,上市公司数一年净减少550家!这就是印度股市的“大进大出”、吞吐自如,气势磅礴!这是A股市场自愧不如的地方!

发达的美国股市,曾经历了1980年代和1990年代的快速扩容和大进大出。1999年至2000年期间共有803家公司完成IPO。在IPO扩容最快的1992年至1999年间,美国股市年均IPO数超过500家,其中,1996年IPO数为845家。

1990年代后期开始,首现每年退市数大于IPO数,美股步入批量退市期,为此,美国三大股市上市公司总数开始出现持续净减少。1995年至2005年期间,美国股市年均退市数超过了500家,其中,1998年和1999年是退市高峰期,这两年退市公司均超过了1000家,其中,私有化退市约占一半,另一半则为强制退市。这就是美国股市的“大进大出”、大浪淘沙、优胜劣汰的市场机制。

相比之下,目前我国A股市场的退市效率仍很低下,30年来A股上市公司已达3800家,但强制退市公司总共只有50多家。A股退市制度形同虚设,其根本原因很直白:“因为上市难,所以退市更难”。

然而,今天的A股市场,包容开放的IPO注册制将全面取代核准制,再加上新三板转板机制即将开通,A股“上市难”将成为历史、成为过去,上市将变得更加便利、高效;与此同时,“退市难”也将成为笑话,退市将变得更高效、更简捷,更具威慑性。垃圾股的壳资源将成为“时代弃儿”,分文不值,这为投资者“用脚投票”的“一元退市标准”大显神威提供了市场环境和群众基础。这是投资者的胜利,也是市场的巨大进步与成熟!

“有出有进”才叫优胜劣汰,只有这样的市场,才是健康的。可以预料,A股退市公司家数将会呈现逐年快速增加的趋势。目前,A股市场ST股票多达140多只,其中,有40只ST股是一元股,这40只ST股基本上都是超级垃圾股,也是典型的僵尸企业,2020年至少有20只ST股有望被投资者“用脚投票”(一元退市标准)赶出A股市场。如果以后每年IPO家数达到两三百家以上,那么,每年至少应该有二三十只垃圾股退市。只有这样的市场,才会有大开大合、大浪淘沙的从容和胸怀。

我们坚信,A股“三剑客”(或称三驾马车):注册制+转板机制+一元退市标准,将给中国股市包容性、市场化、法治化、国际化程度的提升保驾护航!

不过,下一步,A股“去散户化”仍是一个艰巨任务,也是一个未知的过程,但却是未来的大方向、大趋势。可以预料,到那时,A股市场将是真正的既大又强,国际范十足,魅力四射。

(作者系武汉科技大学金融证券研究所所长)

第一财经获授权转载自微信公众号“养老与金融”,小标题为编辑所加。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 市级领导出席市政协党组会议

- 无肉肉在地平线上 你会感到惊讶它来自哪里

- 交付正在拉伸餐厅资源 鬼厨房就是答案

- Prestige Estates进军NCR房地产市场 投资500亿卢比的住房

- 特斯拉计划在其弗里蒙特汽车厂进行太阳能屋顶测试 建筑许可显示

- 多米诺通过电动自行车拥抱交付 追随GrubHub和UberEats的脚步

- 梅西百货的收益 周三市场知道什么

- 美国航空公司因数百次取消航班而引发劳工紧张局势

- Reliance Jio的机顶盒可能提供最多的频道选择 这就是原因

- BMW i Ventures投资于AI视觉启动

- 爱尔兰的住房市场正在迅速放缓

- 父女溺水 父亲奋力举起女儿不幸遇难

- 英特尔表示它一直在向华为销售产品并已申请许可证以销售更多产品

- 切尔诺贝利伏特加:在禁区生产的第一种消费品

- 住房信贷回归增长

- 如果您喜欢AirPods 索尼的新耳机非常棒但也希望降噪

- 带有Alexa的Sony扬声器现已在印度内置 售价为 24,990英镑

- 维珍澳大利亚超级跑车锦标赛揭示了2020年赛程的新格式

- 房地产业陷入了税务负担

- 2019阿尔法罗密欧StelvioTI运动必需品 没有孩子更有趣