虽然美股在感恩节后的首个交易日中全线收跌,但整个11月美国三大股指累计涨幅均超过3%,创今年6月以来的最大涨幅。

今年最后一个交易月即将开始,历史数据显示,12月往往是美股全年表现最好的月份。去年,因美联储加息预期等利空因素影响,市场一度遭遇恐慌性杀跌,如今市场对全球经济前景的担忧有所改善,美国投资公司协会(ICI)数据显示,近两周有82亿美元的资金回流股票基金,结束了9月以来资金持续流出的情况,但年末市场依然面临诸多不确定性考验。

年末行情值得期待

根据数据供应商Bespoke的统计,2019年是美股近年来表现最好的年份之一。以标普500指数为例,25%的涨幅是2013年以来同期最好的,牛市的氛围依然浓厚。随着小盘股指数罗素2000指数本周突破年内高点,加之周期股表现持续活跃,不少分析认为,美国经济企稳的信心正在强化。

机构的观点谨慎偏乐观,美国投资研究公司CFRA首席投资策略师斯托瓦尔(Sam Stovall)表示,12月是美股历史上表现最好且波动最小的月份,标普500指数平均涨幅达到1.6%,任何回调产生的低点都会是买入的机会。分析机构Robert W.Baird市场策略师安东内利(Michael Antonelli)也指出,风险偏好正在改善,股市的表现会让投资者更愿意冒险。

不过,也有分析师不忘提示风险。投资机构MKM Partners分析师奥哈拉(JC O'Hara)称,投资者由于不想错过上涨机会而蜂拥进入股市的融涨行情还在继续。随着市场逐步出现“超买”迹象,虽然没有看到空头明显加仓,回调是有可能发生的。目前衡量投资者情绪的看跌期权比率处于临界水平,容易引发短期顶部的出现,就像今年2月那样。

商业投资仍是美经济薄弱环节

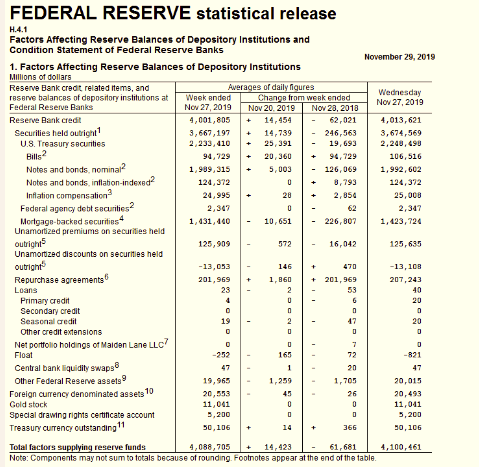

美联储货币政策是今年美股上涨的重要因素,虽然在连续降息三次后联邦公开市场委员会(FOMC)释放了暂停信号,但隔夜回购市场资金面推出的流动性注入和债券回购计划正在为市场提供支持。第一财经记者发现,美联储的资产负债表自9月初以来增加了近3300亿美元,达到4.10万亿美元。

达拉斯联储前顾问、现任Quill Intelligence首席执行官布斯(Danielle DiMartino Booth)表示,美联储对市场的干预正在对股市产生巨大影响,虽然这并不是美联储的目标。但流动性正在提振债券市场,使企业更容易借入可用于股票回购的现金,这有助于提高股票的需求,此外美债收益率走低也让美股更有吸引力。

美银美林高级利率策略师阿克塞尔(Ralph Axel)在研报中指出,美联储的债券购买计划对于促进宽松的金融环境和支持资产价格是不可或缺的。

虽然货币政策环境有利于股市,经济数据和贸易因素依然是影响美股短期走势的关键点。美国商务部本周公布的数据显示,三季度美国实际国内生产总值(GDP)年化季率修正值为2.1%,较初值上修0.2个百分点,消费者支出、房地产市场回暖和库存上升抵消了商业投资的下降。

目前美国已拉开假日购物季的序幕,分析机构Adobe Analytics预计今年“黑色星期五”的销售额将达到 75 亿美元,同比增长20.5%,而即将到来的“网购星期一”销售额预计将增长近20%,达到94亿美元。

牛津经济研究院高级经济学家施瓦茨(Ben Schwartz)在接受第一财经记者采访时表示,消费是美国经济的支柱,如今美国失业率处于50年低位,薪资正以每年3%左右的速度健康增长,家庭支出的温和扩张是保证美国经济增长的最关键因素。

不可忽视的是,商业投资依然是美国经济的薄弱环节。美国经济分析局数据显示,美国企业利润第三季度同比下降0.8%,贸易形势、劳动力成本上升、全球经济放缓等因素拖累美国企业扩张业务的步伐,反映软件、研发、设备等业务支出的非住宅固定投资下降2.7%。

对此,施瓦茨向第一财经记者表示,消费者与企业信心的分歧需要修复,经济复苏离不开企业资本开支回暖,这些只有在不确定性完全打消后才可能出现。

未来一周即将公布的两大数据将成为市场的焦点,11月美国供应管理协会(ISM)制造业PMI指数将成为衡量企业信心的重要参考。考虑到10月美国耐用品订单好于预期,企业投资有所回暖,目前机构预计指数将小幅回升至49.4,虽然依然处于萎缩区间,但降幅明显放缓。美国11月非农就业报告同样值得关注,强劲的劳动力市场对消费者信心和支出至关重要。根据Refinitiv的数据,经济学家预计11月美国经济将增加18.3万个就业岗位,失业率维持在3.6%。

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25

-

中国推出具有AI的新型500百万像素超级相机 能够识别成千上万人群的每张脸

2019-09-30 09:47:52

- 布加迪价值1870万美元的La Voiture Noire在美国圆石滩首次亮相

- 房地产专家建议再次使奥克兰住房负担得起的方法

- 物业专家称剑桥房价多年来最实惠

- 2020沃尔沃 XC90 T8 ESSENTIALS 对无失效SUV进行微妙改进

- 电动车革命存在可见性问题

- 拍卖师达米恩库利说 悉尼房产红热

- 清洁能源转型如何能够比成本节省更多

- 房屋保障建议如何使住房成为一项权利

- 8月20日中国极限运动大会 在濮阳将上映小轮车空中舞蹈

- Topsail岛的南端迎合了房地产市场

- BMW i Ventures投资于AI视觉启动

- 威尔伯罗斯表示当波音737 Max接地升降时 美国经济将会有所增强

- 移动制造业如何充分利用 印度制造

- 濮阳一男子以“兑换老版1分人民币”进行诈骗

- 中兴4G热点网关到恶意网站 报道

- AMAT股票A现在买吗 这是什么收益

- 腾讯将收购环球音乐10%的股份

- 初创投资者警告说 大多数有抱负的企业家都犯了一个重大错误

- Oppo在独立日之前宣布F11 Pro F11 A9 A5s的优惠

- 尽管气候变化令人担忧 但需求旺盛的高山物业