多家支付机构加码严控信用卡套现,都有哪些创新举措

转自:北京商报

自8月初银联发布进一步加强信用卡业务风险防控通知,要求按照“谁的商户谁负责”原则,将套现风险防治具体职责贯穿至商户准入、交易监测、调查核实、处置约束等各环节后,近期,除了多银行“出手”严控资金流向外,数家支付机构也在加码围堵信用卡套现行为。

就在9月1日,北京商报记者多方采访了解到,包括财付通、支付宝、中金支付、嘉联支付、富友支付等在内的多家支付公司正在进一步严控信用卡资金流向,一方面事前严格落实商户的实名制管理,事中实现交易风险的实时监测、识别和拦截,事后也会对套现高风险商户采取零容忍处置。

事前事中事后全流程围堵

就在刚刚,已有头部支付机构发出通知。

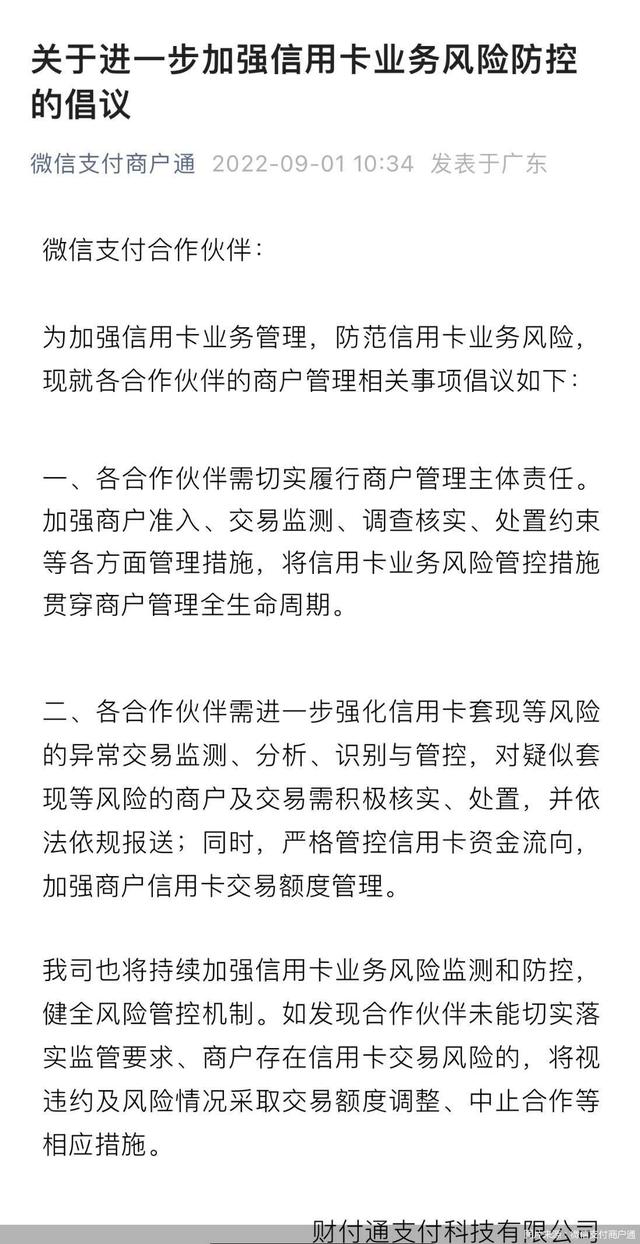

9月1日,北京商报记者注意到,微信支付商户通发布关于进一步加强信用卡业务风险防控的倡议称,为加强信用卡业务管理,防范信用卡业务风险,各合作方需切实履行商户管理主体责任,将信用卡业务风险管控措施贯穿商户管理全生命周期。

同时,各合作方需进一步强化信用卡套现等风险的异常交易监测、分析、识别与管控,对疑似套现等风险的商户及交易需积极核实、处置,并依法依规报送;另外,也要严格管控信用卡资金流向,加强商户信用卡交易额度管理。

除了微信支付外,9月1日,支付宝方面也告诉北京商报记者,已经采取全生命周期的风险防控措施,从商户准入、交易监测等各个环节加强信用卡套现等非法交易管理。

具体来看,首先,支付宝严格按照监管要求落实商户的实名制管理,针对信用卡非法套现特征建立专项风险策略,实现交易风险的实时监测、识别和拦截,并建立了针对套现平台的识别与打击方案。

“对巡检到的套现风险商户,我们会按照风险浓度及等级,采取阻断交易、信用卡渠道限额或关闭、禁止账户资金流入流出、资金延迟结算、商户清退等相应处罚措施。”支付宝称。

另外,对间联商户存在的信用卡套现风险,支付宝也会与清算机构、支付机构及银行等合作伙伴开展联防联控,通过向合作的银行机构开放安全产品“RiskGo”等措施,协助合作银行更好更快地识别与管理商户,有效防范信用卡套现等违法违规风险发生。

事实上,不管是线上支付还是线下收单,多家支付机构已在严控信用卡套现行为上取得显著成效。例如上海一支付公司相关负责人指出,其通过事前严控特约商户入网质量,可确认商户经营状况和真实入网意愿,落实商户实名制要求,保障商户入网资料的真实性、完整性和有效性;同时,也会对入网商户进行风险等级分类管理,拒绝与高风险商户建立业务关系。

“一方面在事中,可通过风控模型监测商户交易情况,实时拦截欺诈交易。另外在事后,也会严格处置风险商户,对套现高风险商户采取零容忍政策。” 前述上海支付公司相关负责人补充道。

哪怕业务场景聚焦B端的线上支付机构,同样也对信用卡套现行为查漏补缺。9月1日,北京一支付机构公司负责人同样告诉北京商报记者,其主要是以B2B业务为主,重点为企业提供支付服务,信用卡交易占比不到2%。但尽管如此,该公司在商户准入方面,同样会限定只有消费类的场景才能使用信用卡进行支付,对于支付限额、笔数、集中度(持卡人集中度、信用卡交易集中度)、退款(一般要求做到原路退回)占比等均有严格要求,此外在交易监控中针对信用卡套现也做了相关的监控模型,对信用卡交易进行监控。

易观分析金融行业高级分析师苏筱芮表示,支付机构这些严控措施,一方面旨在响应监管精神,为维护健康、良好的信用卡市场秩序奠定良好根基;另一方面也有利于自身的内部风险防控,从而进一步提升信用卡交易质量。

套现交易识别仍存难点

支付机构的这些防控动作,离不开8月银联发布的《关于进一步加强信用卡业务风险防控的工作通知》。《通知》从切实履行商户风险管理主体责任、严格规范商户真实性管理、进一步加强对套现风险的交易监测、全量调查核实疑似套现风险案例、强化套现风险商户管控措施五个方面,对信用卡业务风险防控划出了“红线”。

但不可忽视的是,虽然层层围堵,但市场上也仍有不少违规行为发生,支付机构在严控套现的过程中也遇到不少难点。

例如,一支付公司从业人员就直言道,套现的监测过程中,最大难点是对商户真实交易场景判断、持卡人的交易行为判断,很多套现交易都是持卡人与商户共同参与,若是纯套现商户比较容易发现,但如果是正常交易与套现交易相混和,就比较难发现。另外大额的套现比较容易发现,金额较小的套现则比较难察觉。

“另外还有一个现实问题是,套现交易对于部分机构来说,尤其是线下收单机构是有利可图的,因此完全控制套现交易,对支付机构的动力不足。”该人士提到。

前述上海支付机构相关负责人则称,严控套现交易的难点还在于产品上,有些产品容易被风险商户利用来进行套现或者非法交易。要解决这些问题,在产品推向市场前,合规、风控部门就要介入,避免产品被利用。

此外,还有一支付机构人士则称,目前部分疑似套现交易行为呈现如结合分拆交易、真实场景交替交易、多种支付方式交易等规避行为,对于套现交易识别及认定增加了一定难度。

“目前来看,对于套现的防范,难点有二。” 博通咨询金融业资深分析师王蓬博进一步告诉北京商报记者,一是相关产业链利益相关方比较多,有着现实的需求;第二则是在数字经济背景下,非银行支付机构尤其是互联网平台旗下机构的服务对象多为小微商户或个人经营者,普遍面临覆盖区域广、商户经营分散的问题。在他看来,这一点实际上也和反洗钱遇到的难点类似,需要更严格地执行一机一码等相关规定,利用技术手段进行监测。

“事实上,我们公司也正计划加大对风险交易的分析力度,完善风控监测参数,以更有效地拦截可疑交易。”前述支付机构人士说道。

仍是一场持久战

信用卡业务风险监测和防控,对支付机构来说,是一场持久战。

针对后续举措,微信支付商户通称,后续还将持续加强信用卡业务风险监测和防控,健全风险管控机制。如发现合作伙伴未能切实落实监管要求、商户存在信用卡交易风险的,将视违约及风险情况采取交易额度调整、中止合作等相应措施。

支付宝则称,目前,也在通过商家服务平台、支付宝安全中心、蚂蚁课堂、支付宝官方微博等多渠道,向特约商户和用户普及套现风险及危害。同时不定期组织线上培训,宣传套现风险典型案例、手法、风险防范措施等。

对于后续防控,王蓬博建议,首先,支付机构要严格遵守相关条例,产业链各方都重视并切实履行自身防范套现和反洗钱等方面的责任,比如《关于加强支付受理终端及相关业务管理的通知》中要求一机一码、受理终端和收单五要素绑定等等约束条件。

另在机构发展方向上,王蓬博建议要从手续费和费率等单一收入来源,向着企业数字化服务等方向逐步扩大收入渠道,微信和支付宝、银联等平台机构做好引导作用,这样才能从根本上杜绝对套现等灰色收入的依赖。

苏筱芮则称,后续,支付机构仍需强化商户认证识别,从源头把控商家认证机制,杜绝不良主体冒用商家身份,既能够防范不法分子借助商家身份实施资金转移,也能够防范消费者在所谓的“认证商家”面前面临资金损失的潜在风险,在巩固反洗钱等合规工作、筑牢安全防线、为金融消费者营造良好的购物及消费环境等方面持续发力。

北京商报记者 刘四红

相关推荐

猜您喜欢

- 台前县人民检察院:多举措织密罪错未成年人观护网

- Gadkari于1月14日在BS VI规范中迎接汽车主任

- IPO市场在2016年看到健康增长:Sebi董事长英国Sinha

- 美联储举措是欧洲稳定的迹象,Mihir Vora在美联储储备率徒步旅行

- 新的市场利润尿素产业:Kapil Mehan.

- RBI的举动将为住房部门带来很多需要的填充物:Manoj Paliwal,Omkar Raptors

- 关于预先批准的信用卡的真相

- 市文广旅体局多举措优化环境 高标准便企利民

- 你希望你父母有五个信用卡课程

- 最佳经济日报 - 2015年8月6日

- 5有害信用行为,可以脱轨您的财务未来

- 农民和消费者的利益在政府的议程上很高:Ram Vilas Paswan.

- CharanJit Attra从3I InfoTech退出

- 人民办易兴社区多举措筑牢疫情防控屏障

- 印度公司预计Modi Govt的主要领域更改:assocham.

- 联邦银行和SBI卡加入联合品牌信用卡

-

为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

2019-09-23 09:56:08

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25