1月20日,央行出台《非银行支付机构条例(征求意见稿)》(以下简称《条例》)。《条例》强化了支付领域反垄断监管,对于严重影响市场健康发展的机构,央行可建议采取停止滥用市场支配地位行为、停止实施集中、按照支付业务类型拆分机构等措施。

《条例》对非银行支付机构业务划分为储值账户运营和支付交易处理两大类,并将对机构开展评级,风险较大的机构可能会吊销支付牌照。

重新划分业务类型

《条例》适用于所有持牌非银行支付机构,并将其业务类型分为两类,其一是储值账户运营,其二是支付交易处理。前者指通过开立支付账户或者提供预付价值,根据收款人或付款人提交的电子支付指令,转移货币资金的行为,后者指在不开立支付账户或者不提供预付价值的情况下,根据收款人或者付款人提交的电子支付指令,转移货币资金的行为。

其中,关于储值账户运营,《条例》指出,非银支付机构从用户处获取的储值资金,应及时等值转换为支付账户余额或者预付价值余额,非银支付机构不得向用户支付有关的利息。

对此,支付行业资深分析师王蓬博对《华夏时报》记者指出,《条例》改变了以往行业的分类方式。过去央行将支付行业分为银行卡收单、互联网支付和移动支付三类,现在改变成“账户类支付”和“收单类支付”这两类。这就涉及到原有支付牌照是否续牌的问题,首批非银支付机构的牌照今年又到了续展期限,是否要按照最新规定分类续牌,值得关注。

因此,王蓬博认为,《条例》的颁布可能会改变行业格局。同时,因为这种最新分类方式更符合市场现状,央行今后出台的规定会更有穿透性,而且更加直接。

重拳出击反垄断

《条例》指出,非银行支付机构应遵循安全、高效、诚信和公平竞争原则,严重影响支付服务市场健康发展的,央行可向国务院反垄断执法机构建议采取停止滥用市场支配地位行为、停止实施集中、按照支付业务类型拆分非银行支付机构等措施。

如何判支付机构的垄断地位呢?《条例》也给出了参考。

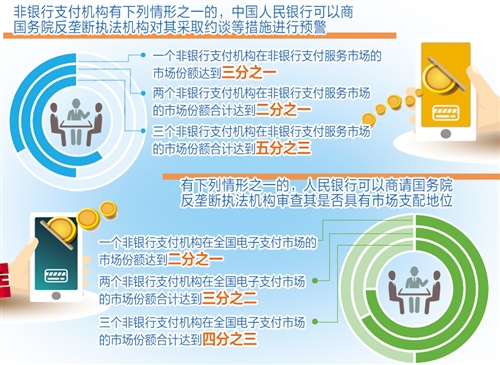

在非银行支付服务市场中,当某机构的市场份额达到三分之一、两个机构的市场份额合计达到二分之一、三个机构市场份额合计达到五分之三时,央行就可商请国务院反垄断执法机构对其采取约谈等措施进行预警。

在全国电子支付市场中,当某机构市场份额达到二分之一、两个机构的市场份额合计达到三分之二、三个机构市场份额合计达到四分之三时,央行可以商请国务院反垄断执法机构审查该机构是否具有市场支配地位。而在后两种情况下,其中涉及的机构市场份额不足十分之一时,则不对这一机构进行审查。

王蓬博表示,《条例》中关于反垄断的规定值得注意,在市场份额等方面对垄断的具体情况和标准作出阐明,这对于头部支付机构的影响将会很大。

股东背景穿透式监管

《条例》规定,央行将对非银支付机构的股东背景进行穿透式监管,并严格审查入股资金来源、性质与流向。非银行支付机构注册资本不得低于1亿元,且股东应以其自有资金出资。

同一法人不得持有两个及以上非银行支付机构10%以上股权,且同一实控人不得控制两个及以上非银行支付机构。非银行支付机构的控股股东和实控人3年内不得转让所持有的非银行支付机构股份。此外,非银行支付机构的股权质押应向央行备案,且质押的股权不得超过该股东所持有股权总数的50%。

非银行支付机构的控股股东、实控人如有规避监管、操纵市场、扰乱市场秩序、恶意开展关联交易或者恶意使用关联关系、3年内转让所持有的非银行支付机构股份等行为,央行会责令整改,没收违法所得,违法所得10万元以上的,处违法所得1倍以上5倍以下罚款;没有违法所得或者违法所得不足10万元的,处10万元以上50万元以下罚款;构成犯罪的,依法追究刑事责任。

将对支付机构展开评级

央行将对非银行支付机构进行综合评价和分类评级,并根据评级结果采取差异化、针对性监管措施。

非银行支付机构因发生风险影响正常运营时,央行将会采取风险提示、责令及时补充资本、限制重大资产交易、出售部分资产、责令调整董事、监事、高级管理人员或者限制其权利等措施。

在一些严重情形下,非银行支付机构则可能被央行吊销支付牌照。这些情况包括:累计亏损超过其注册资本的50%;自获许可之日起,未实质开展部分或者全部支付业务,或者已获许可的部分或者全部支付业务连续停止2年以上;连续2个年度分类评级结果为最低等级;存在对支付服务市场稳定运行具有较大不利影响的情形。

《条例》明确规定支付机构发起的跨机构支付业务,应通过具有相应合法资质的清算机构处理,确保资金和信息安全、透明。

对于备付金、客户身份识别等支付行业关键问题,《条例》也做了重点强调。非银行支付机构不得挪用、占用、借用备付金,不得擅自以备付金为自己和他人提供担保。应自主完成特约商户资质审核、服务协议签订、对商户进行持续风险监测等,不得将涉及资金安全、信息安全等的核心业务外包。同时,非银行支付机构还应向清算机构报送完整交易信息。

当非银行支付机构将核心业务外包、未对客户及特约商户采取有效身份识别、未按规定存放、使用、管理备付金、故意隐瞒实控人、变相转让非银行支付机构股权等行为时,央行将给予警告,没收违法所得,违法所得50万元以上的,处违法所得1倍以上5倍以下罚款;没有违法所得或者违法所得不足50万元的,处50万元以上200万元以下罚款;情节严重的甚至会吊销牌照,追究刑事责任。

《条例》还指出,非银行支付机构的经营管理场所应当与住所地一致,如拟在住所地以外的省、自治区、直辖市从事支付业务且涉及实体特约商户的,应按央行规定设立分公司,并在开展业务前,向分公司住所地央行分支机构备案。

王蓬博对记者表示,《条例》强调了对一些违规行为实施严惩,如持牌支付机构为无照机构提供牌照和支付渠道,并让对方借此从事洗钱等违法活动,可能会受到央行更严厉的惩罚。该条例对行业的意义放到任何一个高度都不为过。央行根据近几年行业实际情况的变化,出台监管大纲式的规定,对行业整体具有很强的指导作用,这也是防止支付机构利用监管漏洞套利的有力措施。

相关推荐

猜您喜欢

- 7天9家支付机构被罚近9000万,反洗钱违规成“重灾区”

- 央行发布《非银行支付机构条例(征求意见稿)》 反垄断监管进一步强化

- 央行就《非银行支付机构条例(征求意见稿)》公开征求意见

- 三部门发文建立积极应对人口老龄化重点联系城市机制 拓宽养老服务机构融资渠道

- 机构今日买入这17股,卖出东方盛虹1.61亿元丨龙虎榜

- 1月30日四大证券报精华摘要:中国结算等就修订债券质押式回购风控指引征求意见

- 央行辟谣SLF加息传闻 市场资金面短期仍从紧

- 银保监会就银行保险机构董事监事履职评价办法(试行)公开征求意见

- 银保监会连发两文强化银行保险机构公司治理

- 央行本周逆回购净回笼2300亿元 1月29日隔夜Shibor创逾70个月新高

- 机构今日买入这12股,卖出嘉泽新能6823万元丨龙虎榜

- 央行连续四日资金净回笼,隔夜利率罕见触及9%,钱会继续紧吗?

- 机构今日买入这10股,卖出晶澳科技1.4亿元丨牛熊眼

- 多家基金投顾机构交成绩单

- 从央行就货币政策的表态 能听出哪些“弦外之音”

-

涉嫌故意杀人 江西南昌恶性伤医犯罪嫌疑人被批捕

2021-02-02 09:42:34

-

1142件山东省人大代表建议办结 部分已落地为相关法规制度

2021-02-02 09:32:38

-

甘肃省常务副省长宋亮接受中央纪委国家监委审查调查

2021-02-02 09:31:46

-

新疆民众现身辟谣:“维吾尔司法档案库”是彻头彻尾的“谎言库”

2021-02-02 09:31:20

-

教育部禁止手机入课堂,手机如何拿得起放得下管得住?

2021-02-02 09:30:44