在宣布无偿划转相关资产8天后,永城煤电控股集团有限公司(以下简称“永煤控股”)突现债券违约,引发市场关注。11月10日,永煤控股发布公告称,因流动资金紧张,“20永煤SCP003”未能按期足额偿付本息,已构成实质性违约,违约本息金额共计约10.32亿元。

天眼查显示,永煤控股的控股股东为河南能源化工集团有限公司(下称“豫能化集团”),持股比例达96.01%,而豫能化集团则是由河南省国资委100%控股。在业内人士看来,永煤控股此次违约,意味着又一家AAA级国企将面临信用风险。

目前,中诚信国际信用评级有限责任公司(以下简称“中诚信国际”)已将永煤控股的主体信用等级及相关债券等级由AAA调降至BB,并列入可能降级的观察名单;另外,中诚信国际也同步调降了永煤控股的控股股东豫能化集团的主体信用等级,由AAA调降至BB。

10亿超短融违约

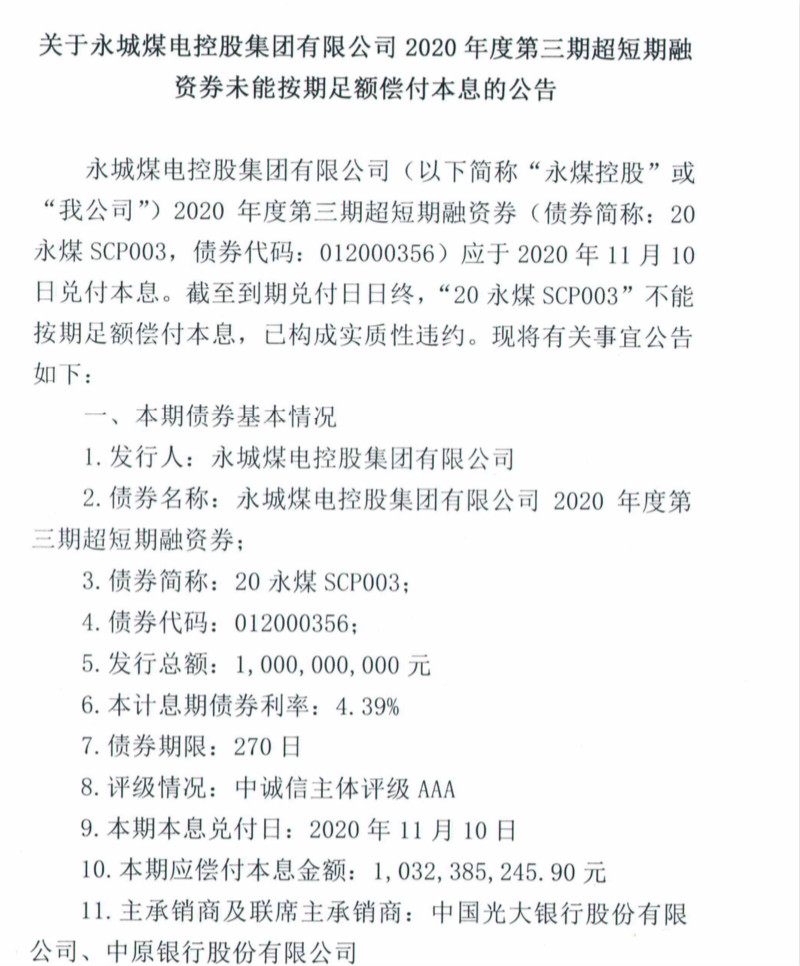

永煤控股发布的一纸公告“惊动”了债券市场。公告显示,永煤控股2020年度第三期超短期融资券“20永煤SCP003”应于2020年11月10日兑付本息,截至到期兑付日日终,“20永煤SCP003”不能按期足额偿付本息,已构成实质性违约。

对于此次违约原因,永煤控股称主要是因为流动资金紧张,未能按期筹措足额兑付资金。

公开信息显示,“20永煤SCP003”是永煤控股发行的一期超短融债券,发行总额为10亿元,主承销商为光大银行,联席承销商为中原银行,债券利率为4.39%,期限为270日,本期本息兑付日为2020年11月10日,应偿还本息金额共计10.32亿元。

这是永煤控股首次出现债券违约。

一位业内人士在接受第一财经采访时表示,市场对该公司违约感到意外,毕竟此前公司刚刚发行了一笔10亿元的中票,且政府正在对公司的控股股东豫能化集团进行改革,表示将对豫能化集团注资150亿元左右,助力企业改革脱困,加快发展。

那么今年10月22日永煤控股刚刚发行的第六期规模为10亿元中期票据的钱都哪去了呢?该公司于10月26日发布的一纸公告说明了去向。

永煤控股的这则公告是关于变更这10亿元中期票据募集资金用途的。公告称,2020年10月22日发行了2020年度第六期中期票据,发行总额为10亿元,发行期限为3年。根据《永城煤电控股集团有限公司2020年度第六期中期票据募集说明书》披露的募集资金用途,募集资金10亿元全部用于归还发行人或子公司的有息负债。因本期中期票据募集资金到账前,拟偿还的债券“19永煤CP002”已使用其他资金进行偿还,经永煤控股财务部10月23日审议通过,拟将募集资金用途变更如下:募集资金10亿元全部用于归还发行人或子公司于10月30日到期的有息负债“17永煤MTN001”。

也就是说,这期中票已经用于还债了。

前不久,永煤控股公告称将无偿划转部分资产事项。理由是,本着公司发挥资源优势、优化产业布局、进一步做大做强国有资产的目的,为了永煤集团煤炭资管集中统一管理,整合煤炭产业链条、提升资源效益和市场竞争力,侧面反映了国企改革正在有序进行中。

具体来看,划转的资产主要包括公司所持有的中原银行约11.57亿股股份、龙宇煤化工91.875%的股权、永银化工60%的股权,永乐生物85%的股权以及濮阳龙宇化工100%的股权,而这些资产分别流入了河南机械装备投资集团有限责任公司、河南投资集团有限公司以及河南能源化工集团化工新材料有限公司。

“刚划转资产,就出现债券违约,还挺让人意外的。”前述业内人士对记者感叹,永煤控股在河南省内拥有较为优质的煤炭资源,经营业绩也还可以,而且截至9月末公司货币资产达400多亿,没想到连10亿都拿不出来。

据公开资料,永煤控股前身为永城煤电集团,业务以煤炭生产、销售为主,是一家从事煤炭、铁路、化工及矿业的投资与管理、发电及输变电的公司,主要生产优质无烟煤,同时也涉及化工、装备、有色等非煤业务。

从股权结构看,永煤控股的控股股东为豫能化集团,持股比例为96.01%。而豫能化集团是河南省规模最大的工业企业,产能近1000万吨,占河南省化工产业四分之三,股权穿透后,豫能化集团实际控制人为河南省国资委。近期,豫能化集团正在酝酿一场整体深化改革,将剥离化工板块。

还值得一提的是,永煤控股的另外一个股东为兴业国际信托有限公司,持股3.99%,而兴业国际信托有限公司的大股东为兴业银行。2018年9月20日,兴业银行曾与豫能化集团落地了30亿元的市场化债转股项目。

永煤控股相关负责人在接受相关媒体采访时,对于公司流动资金紧张给出了三点原因:一是企业日常经营受疫情与中美贸易的影响,导致今年公司现金流持续流出,但随着后续经济的复工复产,目前已均恢复正常;二是集团主业为煤炭与化工,今年石油价格持续波动,化工板块亏损额加大,受化工亏损影响;三是外部融资环境收紧,公司流动性收紧。

广发证券固收分析师刘郁则分析称,永煤控股违约的主要原因在于母公司承担了融资角色以及较高的财务成本,而资金主要流向子公司,尤其是被亏损的非煤板块子公司所占用。永煤控股属于控股型公司,主要经营主体是子公司。从母公司报表看,截至2019年末,母公司其他应收款为262亿元,长期应收款27亿元,合计占总资产比重达46%,同时应收利息逐年上升,反映了占用资金的主体偿债能力较差。

永煤控股表示,未来,公司将通过多渠道积极筹措兑付资金,争取尽快向投资人支付债券本息。

短期偿债压力加剧

永煤控股此次违约后,市场对其短期偿债能力颇为关注。数据显示,截至11月10日,公司存续债规模达234.10亿元,且11月和12月期间,公司公开市场到期债券金额合计50亿元。

“本次违约会加剧公司外部融资环境恶化,进一步削弱其流动性,后续债券兑付存在很大不确定性。”中诚信国际称。

此外,还需注意的是,公司存续公开债务融资工具中均设置了交叉保护条款,根据募集说明书中相关约定,本期债券违约已触发交叉保护条款。而根据相关约定,将给予公司在发生触发交叉保护条款之后的10个工作日(不得超过10个工作日)的宽限期,若公司无法在该期限内对债务进行足额偿还,公司或将面临很大的交叉违约风险。

公开数据显示,截至2020年9月末,永煤控股总资产为1726.5亿元,负债合计1343.95亿元,资产负债率高达77.84%;另外,货币资产为469.68亿元,净利润为4.76亿元,较2019年年末下降超50%。

从债务结构上看,永煤控股主要以流动负债为主。截至今年三季度末,流动负债达979.49亿元,占总负债的72.88%,主要包括应付票据和短期借款,分别为244亿元和206.4亿元,而公司的应收票据仅22亿,是应付的10%左右;另外,公司1年内到期非流动性贷款达到214.3亿元,长期借款112.3亿元。

高负债之下,永煤控股也在寻求外部融资,其融资渠道较为多元,包括银行授信、债券融资、股权质押等。Wind数据显示,目前公司银行授信达913亿元。但近年来,公司外部融资环境欠佳,筹资性现金流净额呈现净流出态势,截至9月末为-32.20亿元。

中诚信国际还提及,截至11月10日,永煤控股相关债券的担保方河南能源本部存续债规模255.30亿元,2021年内需要兑付及回售的债券规模超过200亿元,面临很大的债券集中到期压力。与此同时,截至2020年9月末,河南能源资产负债率升至 81.55%,财务杠杆已处于很高水平。永煤控股的实质性违约将会导致河南能源外部融资环境的急剧恶化,从而进一步削弱其流动性。

目前,中诚信国际已将永煤控股的主体信用等级及相关债券等级由AAA调降至BB,并列入可能降级的观察名单;另外,中诚信国际也同步调降了永煤控股的控股股东豫能化集团的主体信用等级,由AAA调降至BB,并列入可能降级的观察名单。

而对于永煤控股违约造成的影响,刘郁称,首先会对河南煤企形成较大冲击,豫能化等煤企的债券可能遭遇抛售,未来再融资进一步收紧;其次受影响较大的是某些能源集团,因为具有和永煤类似的债务负担重、债券集中到期压力大的特征;此外,还可能波及一些盈利较弱、短期债券到期压力较大的煤企。

相关推荐

猜您喜欢

- 债券市场频爆雷、相关股票大跳水,对A股影响到底有多大?丨火线解读

- 债券违约事件频现 部分债基受波及

- 地方新增债券发行排行榜:广东山东排前二,还有六地超2000亿

- 地方政府债券发行近尾声,前10个月发债超6万亿

- 前10个月债券发行规模同比增19.6% 专家称注册制下债券融资比重会有所上升

- 国开行和农发行在新交所成功发行债券

- 华晨汽车10亿债券违约,已有基金受波及调整估值

- 10亿元债券违约,债务压顶的华晨汽车何去何从

- 华晨10亿元债券到期违约 合资依赖弊端显现

- 央行:9月份债券市场共发行各类债券5.7万亿元

- 债券市场 内外兼修开新局

- 鹏华资产40亿产品违约真相:曾投向海航债券,是否真能兑现?

- 9月份加仓1341亿元 外资已是连续22个月增持中国债券

- 前三季度地方新增债券发行4.3万亿,有三大亮点

- 外资连续22个月增持中国债券 后续配置趋势有望持续

-

新闻调查丨大舞台 小客商

2020-11-15 12:42:20

-

守护三江源的年轻人(青春派·青春奋进新时代(23))

2020-11-15 12:42:14

-

10909米!“奋斗者”号的勇往直“潜”

2020-11-15 12:41:41

-

新闻调查:门外汉、入门选手、中级选手勇闯进博会

2020-11-15 09:42:08

-

台风蓝色预警继续发布:“环高”已减弱为台风级

2020-11-15 09:41:39