净利润大幅下降主要源于保证保险赔付率大幅上升

本报记者 冷翠华

《证券日报》记者近日获得的一份业内数据显示,前三季度财险公司经营陷入亏损,预计利润总额为-21.2亿元,同比大幅下降104.16%。

业内人士认为,前三季度财险公司出现行业性亏损的主要原因是受信用保险和保证保险的拖累,而车险承保目前尚保持着盈利。但从未来趋势看,车险承保向好的势头难以延续,信用保证保险的经营则可能持续改善。

承保亏损超28亿元

从承保利润来看,前三季度财险公司的承保利润为-28.04亿元,同比减少67.32亿元,降幅为171.36%,承保利润率为-0.31%。

从不同类型的险企来看,财险公司净利润出现较为明显的分化。根据险企披露的偿付能力报告数据,前三季度人保财险、平安产险和太保产险(业内称“财险老三家”)的净利润分别为174.08亿元、107亿元,以及37.53亿元。“财险老三家”利润总和约为318.61亿元。可见,从行业来看,中小财险公司前三季度亏损总额达339.81亿元。

一位业内人士对记者分析道,财险业的规模效应比较明显,保费规模上去了,可以摊薄固定成本,增加利润率,而规模较小的公司则面临较大的固定成本压力。整体来看,我国中小财险公司的车险经营较难和大公司正面竞争,非车业务尚待开辟出一条能带来稳定盈利的特色发展之路。

另外,值得注意的是,前三季度财险公司应收保费达2661.54亿元,较年初增长42.79%,平均应收保费率达16.28%。对此,中国社科院保险与经济发展研究中心副主任王向楠对记者分析道,近年来,由于市场竞争激烈,财险公司的市场地位尤其是面对团体客户时的地位下降,应收保费率呈现不断上升的态势。在疫情背景下,为了支持实体经济、市场主体和基层运转,财险公司普遍给予投保人保费支付的宽限期。但应收保费的上升将损害保险公司的业绩。应收保费是现实中保险公司信用风险的来源之一,无法收回将造成财险公司承保业务的损失。财险本来就是短期业务,延迟收到保费还会减少险企的可投资资金,减少投资收益。

信保业务拖累净利润

“财险公司净利润大幅下降主要源于保证保险赔付率大幅上升。”王向楠对记者分析道。

记者获得的数据显示,前三季度财险公司信用保险和保证保险的承保亏损较去年同期相比仍在扩大。其中,信用保险和保证保险的承保利润分别为-12.99亿元和-92.19亿元,承保利润率分别为-7.05%和-19.06%。而机动车辆保险承保利润为104.81亿元,增加19.39亿元,增幅为22.71%,承保利润率为1.75%。由此可见,信用保证保险是险企承保亏损的主要拖累因素,而车险作为传统险种,前三季度尚保持着承保盈利。

王向楠表示,从信保业务来看,前三季度承保大幅亏损是主要由于承保时没有穿透底层、对周期因素过于乐观。目前,险企此前采用“过宽”条件承保时的责任正在逐步出清,保证险的月度亏损明显减少,所以未来将企稳向好。同时,这一次大幅亏损让保险业接受了信用风险的教育,有利于改进承保。

从车险业务来看,今年前三季度,车险承保利润同比有所增加,主要是因为疫情期间车辆使用减少,交通事故的发生率下降。但车险综合改革已经于9月19日正式实施,其目的便是给消费者直接让利——提高赔付率、降低附加费用率,整体综合成本率预计将上升,因此,车险承保利润向好的趋势很难延续。此外,还有业内人士预计,车险综合改革后,车险承保或将陷入全面亏损的状态。

相关推荐

猜您喜欢

- 有色金属股大涨!逾26亿元大单扫货,三季度基金已先行布局!

- 保险资金投资路线追踪:三季度增持银行加码制造业

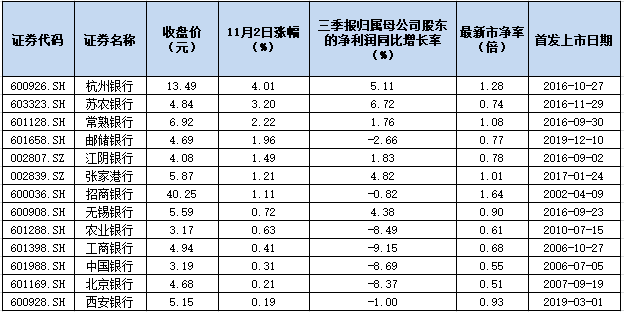

- 36家上市银行前三季度存款总额逾140万亿元

- 7年前被判无期后 “亿元裸官”吴湛辉再获减刑

- 煤价高歌猛进 煤炭板块“坐拥”四季度安全边际丨大咖录

- 调仓换股!10月份融资客斥资近170亿元加码五行业,资金盯上成长股!

- 三季度我国黄金消费量环比增28.71%,相关板块配置价值凸显

- 前三季度新增减税降费2.1万亿元

- 第40家A股上市券商“报到” 机构“打新”中金公司首日浮盈7.58亿元

- 万能险退潮 三季末持股市值缩水158亿元

- 三季报透露民航业回暖迹象:四家航司第三季度实现盈利 全年亏损有望继续收窄

- 公募基金获配蚂蚁集团达200亿元

- 恒大148.5亿元清仓广汇集团股权

- 陕西前三季度查处干部干预工程建设矿产开发问题470件

- 前三季度全国海关共立案侦办走私犯罪案件3122起

-

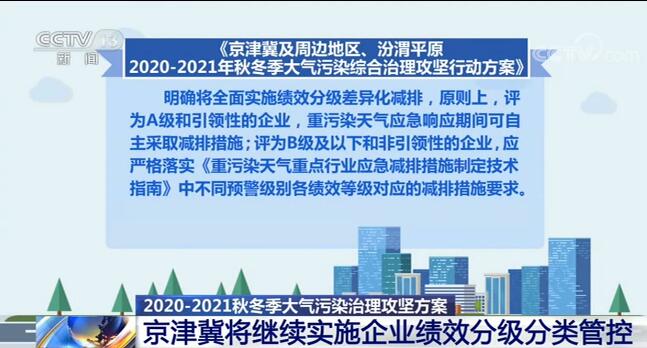

京津冀将继续实施企业绩效分级分类管控 确保“打赢蓝天保卫战”圆满收官

2020-11-04 09:42:03

-

“你好,我是浗浗!” 全国最大规模智力运动馆即将开业

2020-11-04 10:20:18

-

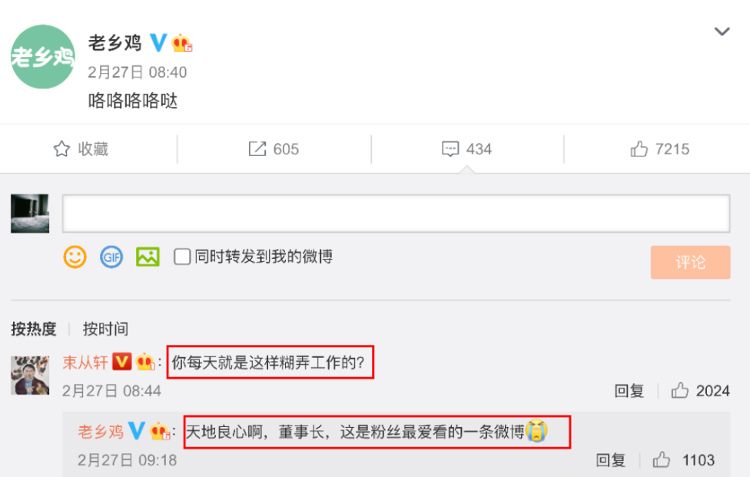

让这届年轻人沉迷的“糊弄学”到底是啥学?

2020-11-04 09:41:20

-

全国连发多起煤矿事故 国务院安委办要求严打违规行为

2020-11-04 09:29:27

-

黄河上游最大水电站入库水量创建站以来最大值

2020-11-04 09:28:42