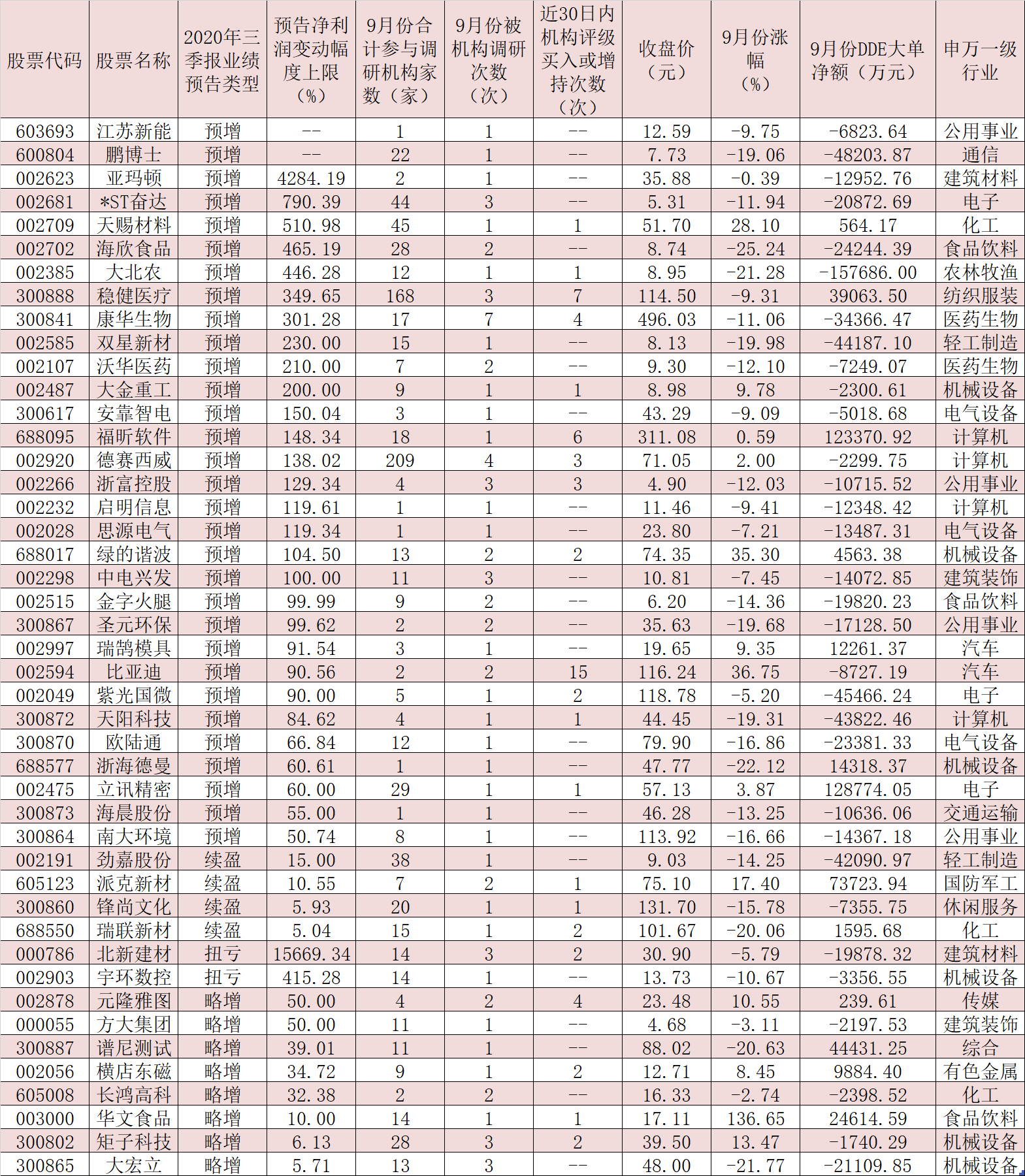

数字经济不仅在助力疫情防控、带动经济复苏等方面发挥了重要作用,也正成为经济持续高质量发展的强劲引擎。

赛迪顾问近日发布的《中国数字经济发展指数(DEDI)》显示,2020年DEDI指数排名前五省份为广东、北京、江苏、浙江和上海,这一排名与2019年相同(浙江、上海名次互换)。这表明数字经济头部成员基本稳定。

报告显示,京津冀、长三角、珠三角成为数字经济发展的区域核心;整体看来,数字经济发展仍未打破“胡焕庸线”(黑河—腾冲线);相较2019年,2020年陕西、广西、云南等西部省份排名有所提升。

总指标广东领先

由于数字经济每进入一个新的阶段,向上跨越的难度就会随之加大。目前我国数字经济发展水平仍处于起步阶段的地区很少,六成省份聚集在发展和追赶阶段,并逐步成为新秀。各地所处数字经济发展阶段分布呈现从尾部向中部集中的态势。

从区域聚集看,京津冀、长三角、珠三角成为我国数字经济发展的区域核心。一方面,由于三地经济基础优势显著,可以为数字经济核心产业的发展提供充分的人才、资金等资源保障;另一方面,三地扎实的产业基础,也为数字技术与实体经济的融合发展提供了广阔空间。

数字经济主要由数字产业化和产业数字化两部分构成。在产业聚焦方面,各省份的数字经济产业发展情况可以分为四种类型:广东、山东、湖北等11个省份属于均衡型,产业数字化水平和数字产业化水平都高于平均值,数字经济发展最为充分;安徽、河北、重庆等三省份的产业数字化发展水平远高于数字产业化,属于融合提升型,其他17个省份的数字经济两化发展水平均低于全国均值,产业潜力亟待挖掘。

2020中国数字经济发展指数平均值为29.6,其中10个省份指数值高于平均水平。广东以65.3的指数排在第一。

产业指标差距较大

DEDI通过基础、产业、融合、环境4个一级指标、10个二级指标、41个三级指标,对国31个省(自治区、直辖市)的数字经济发展情况进行评估。

从数字经济产业指标来看,31个省(区、市)产业指标平均值为24.6,仅有11个地区得分位于平均线以上;广东、北京、上海、江苏、浙江位于前五名,这五个省份得分大幅领先其他地区。其中,广东得分达96.2,持续领跑全国。

从各地区的产业指标均值看,东部与其他地区差距较为明显。数字产业化的集聚特征也十分明显。在电子设备制造业领域,珠三角、长三角以及川渝地区产业规模优势较为明显;在信息传输、软件和信息技术服务业领域,长三角、珠三角和环渤海地区产业规模优势较为明显。

从产业主体看,数字经济企业资源分布不均。31省(区、市)产业主体指标平均值为21.4,仅有10个省份高于均值,其中北京、广东、上海三地得分高于80,大幅领先其他地区。

产业主体指标得分前十的地区,共聚集了727家ICT(信息、通信和技术)领域主板上市企业,占总数的88.1%;拥有92家互联网百强企业,仅北京、上海、广东三地就拥有近七成的百强企业席位;拥有独角兽企业198家,占全国比例超九成,其中84.3%集聚在前五的地区。

与此同时,近两年中西部地区发展速度加快,在数字经济企业领域成绩明显。河南、安徽等省份的ICT领域主板上市企业数量有较快增长。 制图/张逸俊

相关推荐

猜您喜欢

- 三大因素加持 资本市场构建“最美打卡地”

- 关于宝信软件,网友最关注的三大关键词是什么?

- 迈向发展快车道的工业互联网,究竟如何为企业赋能?

- 【国庆假期·出游】广东:舞龙舞狮 多种活动庆“双节”

- 【国庆假期·出游】广东广州:水中“飘色”尽展传统民俗

- 三大股指9月回调幅度均超5%,四季度能否重现强势行情?丨牛熊眼

- “恒大系”股债双升 三大原因否极泰来?

- 京东健康专科互联网医院部总经理金方怡确认参加5thCHS天府健谈

- 广东惠州举行向东江人民英雄纪念碑献花活动

- 广东副省长张新:希望海内外朋友继续参与广东发展

- 西藏三大民生工程进展顺利 预计2021年全部建成投用

- 监管持续重点监控,三大“妖股”复牌至今纷纷大跌丨热公司

- 广东提出到2025年制氢规模约8万吨,关注产业链投资机会丨牛熊眼

- CNNIC发布第46次《中国互联网络发展状况统计报告》

- 《互联网保险业务监管办法》征言 非持牌机构不得开展互联网保险业务

-

新一股冷空气来袭!北方将降温4~6℃并伴有大风

2020-10-09 09:42:32

-

产教融合新路怎么走,这60所高校齐支招

2020-10-09 12:26:31

-

大师远去 荣光永存:共和国今年已送别29位两院院士

2020-10-09 12:25:57

-

坐着高铁看中国,看的是中国人热气腾腾的生活

2020-10-09 12:25:19

-

流动中国折射复苏新气象——透视“十一”黄金周

2020-10-09 09:42:22