指数冲高回落沪指五连阴,10月能否否极泰来?|尾市盘点

指数冲高回落沪指五连阴,10月能否否极泰来?|尾市盘点 9月收官战,沪深两市冲高回落,沪指午后小幅转跌。分析认为,短期市场情绪预计仍难出现阶段性拐点,节前市场交投相对平淡。但从整体投资机会来看,预计在10月中下旬,或将迎来比较好的投资机会。

9月,沪深两市开启震荡下行之路

9月,沪指上攻3500点失利后,开启震荡下行之路,沪深两市整体呈现振荡整理格局。在共22个交易日,沪指累计下跌5.23%,深成指累计下跌6.18%,创业板指累计下跌5.63%。板块方面,送转填权、HIT电池、氮化镓本月涨幅居前,养鸡、注册制次新股、农产品跌幅居前。个股方面,新余国科(月度涨幅197%)、江龙船艇(月度涨幅88%)、青岛中程(月度涨幅72%)涨幅居前;跌幅居前三的是,暴风退(月度跌幅76%)、盛德鑫泰(月度跌幅54%)、迦南智能(月度跌幅53%)。

同时,行情低迷情况下,两市成交缩量明显。本周每日成交额均不足6000亿元,创近四个月来新低。9月30日全天成交额为5400亿元,此前两个交易日分别为5450亿元和5403亿元。

9月以来,北向资金依然呈现卖多买少的局面,连续2个月净流出。本月合计净流出327.73亿元,其中沪股通净流出281.89亿元,深股通净流出45.84亿元。

此外,上市公司三季报披露也即将拉开帷幕。Wind数据显示,截至9月27日,A股共有580家上市公司对2020年三季报业绩作出预告,从业绩预告类型来看,预增、略增、续盈、扭亏等业绩预喜公司合计235家预喜,占比为40.52%。其中,略增57家,扭亏29家,续盈14家,预增135家。剔除扭亏企业后,184家上市公司预计前三季度实现归属于上市公司股东的净利润同比增长幅度超过10%,77家预计超过100%,25家预计超过300%。另外,5家上市公司预计前三季度实现归属于上市公司股东的净利润同比增长幅度超过1000%。

有公募基金表示, 通过三季报寻找四季度“投资之锚”。近期市场波动明显,在行业配置上,短期建议关注三季报业绩确定性较强的品种。具体来看,生物医药、食品饮料、计算机通信和 其他电子设备制造等绩优行业成为基金关注的重点。

10月,市场能否迎超跌反弹机会?

中原证券表示,在结束了9月的季报期后,市场将进入一个季报真空期;同时疫情后我国经济持续复苏,A股已经反映业绩驱动力回升的影响。7-9月行情更多呈现出估值“削峰填谷”特征,估值向均值回归趋势较为明显,而业绩较好的食品饮料、家电、医药等一度表现持续低迷;仅汽车依靠短期业绩回升出现一波行情,总体来看当前估值驱动力占据主导。展望10月,随着估值结构性修复空间收窄,业绩驱动力对A股影响将逐步上升;在基本面修复总体接近到位的情况下,10月业绩驱动力料将更多表现为行业间分化,而不是一致性变化,A股将因为度过季末、双节后再度关注业绩分化带来的结构性机会。因此节后有望出现业绩驱动力带动的估值结构性修复行情,主线行业有望估值获得支撑。

光大证券认为,9月全球风险资产价格多数下跌,A股市场也同步调整,市场情绪降温明显。就四季度来看,多因素仍压制风险偏好:一,始于欧洲的疫情二次蔓延,将拖慢经济复苏进程,但考虑到各国防疫能力明显增强;同时疫苗投入使用的预期下,二次疫情对经济、对市场的伤害有望小于3月。二,国内货币政策继续回归常态化,“宽信用”边际收敛,制约市场估值大幅提升,但在需求尚未恢复至疫情发生之前水平的情况下,货币政策不具备过度收紧的条件。顺周期行业估值仍在历史低位,国内需求延续回暖、信用相对宽松、汇率升值的环境下,市场有望维持震荡,超跌后有反弹机会。

开源证券表示,下一阶段盈利修复将成为周期股重要的收益来源。在经济复苏下,周期价值股理应修复其因为经济周期的下行而被压缩的估值,同时股价将一定程度反映盈利的改善。应关注其中曾在行业逆境之中生长的优秀公司,有可能在行业景气回升中,获得类似2016至2017中白酒龙头从价值向成长的重新定价。需要注意的是,历史规律显示市场将必然经历“杀估值”过程,顺周期板块因为盈利的安全垫和较低估值水平让其也具有相对优势,风格切换同样成立。

对于10月的配置方向,平安证券认为,A股市场表现在九月份呈现显著的风格均衡的特征,整体市场风险偏好不高。A股市场从年初以来的估值驱动逐步向业绩驱动转向,整体投资偏好更偏稳健。相较来看,资本市场再现“三月”行情的可能性不大,A股市场仍具底部支撑,虽然市场对外部不确定性扰动及内部流动性压力仍有担忧,但企业盈利仍予以市场底部支撑。 因此,建议组合配置更加均衡。

相关推荐

猜您喜欢

- “恒大系”股债双升 三大原因否极泰来?

- 西藏三大民生工程进展顺利 预计2021年全部建成投用

- 双节将至 “股王”茅台回调后能否带领白酒股再起行情?

- 监管持续重点监控,三大“妖股”复牌至今纷纷大跌丨热公司

- 双节前市场回调令布局者成少数派 数据显示最近11年中节后7次上涨

- 三年行动“圈重点” 国企民企战略性组合释放三大信号

- 收盘丨医药、军工板块领跌,三大指数全天弱势震荡

- 龙头股回调超30% 机构喊“老乡别走”! 人工智能板块又到布局时?

- 私募调研聚焦业绩 三大主线浮出水面

- 投资超10亿欧元,博世加码三大领域技术创新

- 良好业绩助电气设备景气度上升 三大关键词勾画投资新方向

- 提高上市公司质量要打好三大“组合拳”

- 交易员称回调尚未结束 年底前美股或区间震荡

- 三大“妖股”集体复牌涨跌不一 天山生物提示九大业绩风险

- 北京等三大自贸区均涉及扩大金融领域开放

-

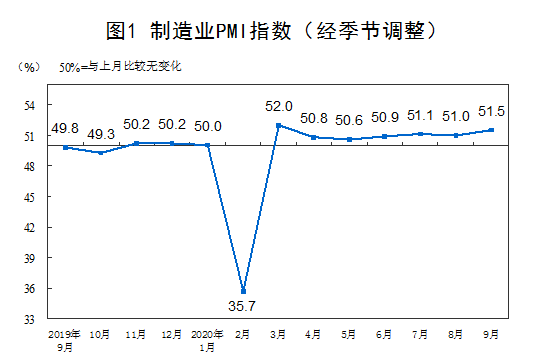

国家统计局:9月中国制造业PMI为51.5% 环比回升0.5个百分点

2020-09-30 15:42:01

-

铭记历史 缅怀英烈濮阳举行2020年烈士纪念日向人民英雄敬献花篮仪式

2020-09-30 16:03:48

-

省妇联领导莅濮调研家教家风工作

2020-09-30 16:03:39

-

濮阳开展“我们的节日·中秋”主题活动

2020-09-30 16:03:34

-

濮阳职工歌手大赛圆满收官

2020-09-30 16:03:27