瑞幸的资本神话以一种意想不到的速度破灭了。

4月2日晚间,迟迟等不来瑞幸咖啡(NASDAQ:LK,下称瑞幸)公布2019年年报发布时间的投资者,却关注到公司突然在SEC发布另一则提示公告。

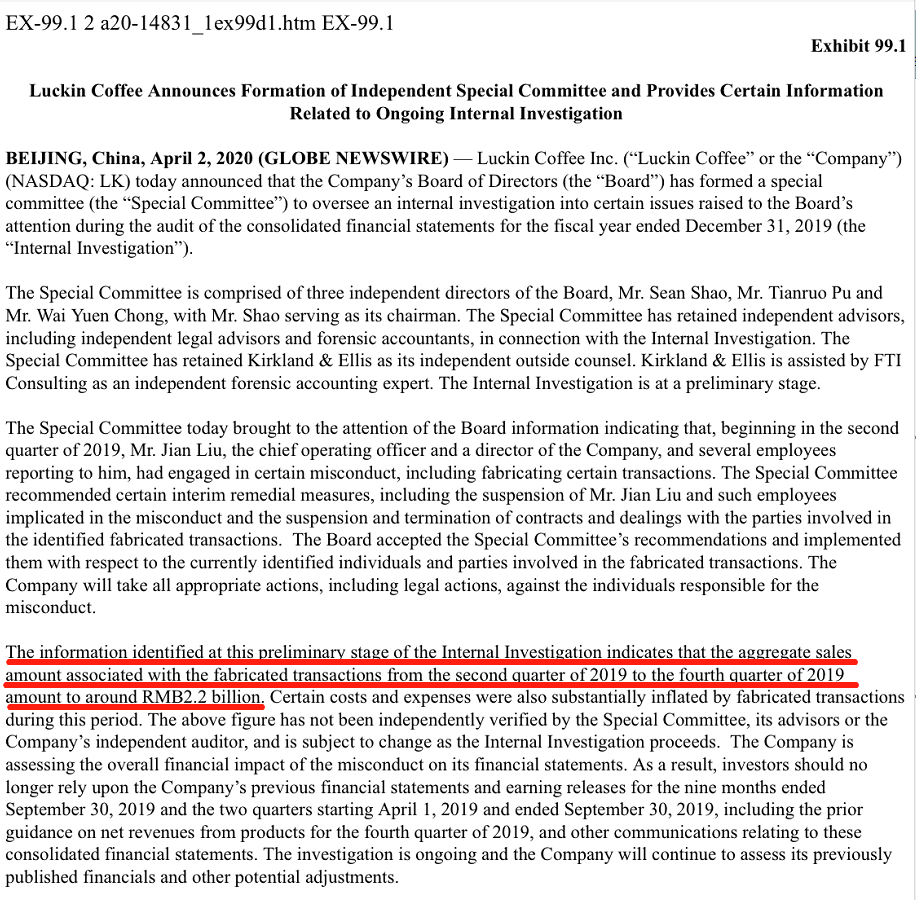

瑞幸在公告中称,公司正在评估不当行为对其年报的整体财务影响。临时组建的一个特别委员会初步调查的结果是:2019年第二、三、四季度内,瑞幸约有22亿元的营收与虚假交易相关联,某些成本和费用也因虚假交易大幅膨胀。

上市后的第一份年报自然是没法如期发布了,瑞幸还提醒投资者,公司此前发布的所有财务报表及业绩指导数据都不再值得信赖。随着内部调查的推进,财务影响还有可能进一步扩大。

消息甫一发布,愤怒的投资者就对瑞幸的市值使用了一张“1.8折券”。在盘前交易中,瑞幸股价跌幅超过80%;熬到开盘,4.91美元/股的价格迅速触发了“个股熔断”机制,而且是半小时内连续4次。

截至当天美股收盘,成交金额急剧放大的瑞幸,股价报收6.40美元/股,较前一交易日大跌75.57%。一天之内,瑞幸的市值蒸发超过50亿美元,折合人民币350亿元,目前市场仅剩15.38亿美元。

市值的剧烈变化,多少有点靴子落地的意思——1月31日,知名做空机构浑水曾公开支持一份关于瑞幸的匿名报告(下文简称“浑水报告”),内容直指瑞幸业务数据造假、商业模式存在固有缺陷。

通过雇佣上千名调查员、在981家门店内安装摄像头和登记超过2万份购买记录,浑水报告认定瑞幸夸大了门店的每日订单量、每笔订单包含的商品数、每件商品的净售价,从而营造出单店盈利的假象。为了进一步“实现”门店盈利,瑞幸还虚增了广告费用,将大量回扣注入门店财务数据加以粉饰。

因为这种“大费周章”的调查方法,浑水报告发布后就引发了热烈讨论,当日瑞幸股价盘中跌幅一度超过26%。随后,数家做空机构也发表观点,一度形成了多空交战的局面。但针对浑水报告本身,瑞幸当时很快否认了报告中所有指控,称其毫无依据、论证方式存在缺陷,属于恶意指控。

根据浑水报告自有算法,瑞幸2019年第三季度的门店营收应为7.84亿元,相比财报数据缩水30%以上。而瑞幸此次“主动自首”性质的公告中指出,在连续三个季度内有22亿元的营收与虚假交易相关。《第一财经》YiMagazine基于上述两项数据预估,涉事的三个财季中,平均每一季约有2亿元营收或为虚增部分,应予以扣除。

“门店层面盈利”曾是瑞幸在2019年下半年苦心经营的核心利好概念。一旦门店盈利,意味着公司在商业模式上确定跑通,公司整体层面盈利有望。在瑞幸第二季度财报中,这个指标为-6%;到了第三季度,即快速转正为12%。

当然,盈利与否,少不了对投机算法的修订。瑞幸的盈利计算方法,是在门店营收的基础上仅扣除物料、店租及日常运营、折旧三大分项成本,而另一项支出大头——广告营销却被排除在外。但一个显而易见的问题是:如果没有在微信、各类App、手机短信、电梯广告栏等各处的广告轰炸,瑞幸模式甚至都很可能无法成立,后面的故事更无从说起。

如果将每一季度的广告费用分摊到门店层面,瑞幸距离盈利的目标顿时就远了一大截。再刨去虚增的营收之后,情况只会更糟。

此外,瑞幸的“门店层面盈利”,还与其大规模扩张了面积小、业务速度快的“快取店”形式有关。这也是公司在流水线化的“中央厨房店”和主打形象的“品牌店”两类形态中间找到的平衡点。

不管是从业务拓展还是成本控制看,这种开店思路都能帮瑞幸进一步快速拓展门店数量、提升存在感。根据瑞幸CEO钱治亚在2020年初宣布的数据,目前瑞幸在全国有4507家门店,已经超过了曾被它“碰瓷”的星巴克。

不过,一旦推导至单店的店租及运营成本、以及开新店成本后就可以发现,瑞幸2019年前三季度在管理成熟门店的过程中,没能展现出比2018年更高的管理水平,租金反而还有上升势头。这或许意味着,瑞幸不管是在哪里、开什么样的门店,都要用更高的成本才能找到合适自己的门店点位了。

不过,由于公告披露信息有限,目前尚无法明确此次瑞幸年报审计出的“虚假交易”与浑水报告内容之间的关联度究竟有多高,一切要等此次临时组建的“特别委员会”给出答案。

这一委员会由瑞幸的三位独立董事组成,包括邵孝恒(Sean Shao)、朴天若(Tianruo Pu)、魏源宗(Wai Yuen Chong),其中后两位都是由瑞幸在3月27日刚刚宣布任命的全新独董。朴天若在包括人人网在内的多家公司内参与过财务审计工作,魏源宗则有在正大集团管理供应链的工作经历。

而在瑞幸董事会中任职时间更长的邵孝恒,也曾出现于浑水报告的指责部分。浑水报告分析称,邵孝恒曾任职于18家上市公司的董事会,其中4家曾被发布做空报告、另有5家是反向收购的借壳上市。

在这三位独董之外,瑞幸的董事会内大多是“自己人”,这其中既包括了神州系的董事长陆正耀、CEO钱治亚、CMO杨飞等,也包括了助力神州、瑞幸两套公司体系上市的投资者,包括愉悦资本合伙人、原君联资本董事刘二海,以及大钲资本董事长、原华平投资中国区负责人黎辉。

瑞幸在4月2日晚间公告中,还直接公布了涉嫌这次财务造假的是“公司COO刘剑及其下属4位管理人员”。公开资料显示,刘剑同样出自“神州系”,在加入瑞幸担任COO之前,他曾先后任职于神州租车、神州优车。刘剑自述在瑞幸“要监控所有部门运行的指标,包括效率指标、财务指标”,其中自然涉及大量运营和财务数据。瑞幸称,目前已与刘剑及其下辖的涉事员工解约,相关岗位已被接任。

在首发于2019年3月的《瑞幸咖啡的“非典型”资本网红》一文中,《第一财经》YiMagazine曾详细讨论了这种“资本攒局”式创业的操作手法和隐患。这些老相识们再赚一轮快钱的强烈愿望,某种程度上来说直接造就了瑞幸的“横空出世”。2020年1月初,瑞幸的最大机构股东、限售股部分解禁的大钲资本就减持了1.91%的瑞幸股票,套现2.3亿美元。当时,瑞幸的股票价格位于近40美元/股的高位。大钲资本表示,此次减持后,已收回当初对瑞幸资本的投资。

在这样的公司背景之下,激进乃至灰色的发展策略,以及对高管行为的纵容,出现的概率都会更高一些。比如瑞幸此前披露的财务数据中,与公司总部团队日常开销紧密相关的“行政及管理”一直颇高,2018年年底至2019年年中一直稳定在30%以上。

管理成熟的公司,往往可以将这部分的费用率控制在一个较低的水平上,且随着公司收入的持续增长,管理费用率还有下降的可能性。在瑞幸所在的咖啡行业内,一个典型的成本控制案例就是星巴克:在其全球财报中的营销、管理和行政三项合计费用率长期维持在6%至8%。

餐饮行业重运营、高成本、快周转的特点,常使其现金流长期紧张、盈利的弹性空间很小,所以头部公司大多格外重视日常管理。而遇到消费需求下降,或是像新冠疫情这样的天灾人祸时,对于行业的整体打击也是致命的。

疫情恢复期间,瑞幸的主流消费者足不出户,到店自提的订单量势必出现断崖式下跌,而外送则重新成为瑞幸触及消费者的几乎唯一手段。公司过去大半年内鼓励消费者自提的努力,因此也成了无用功。2019年第三季度末,瑞幸已经将配送单量降至总单量的1成,现在这一部分业务的反弹,会造成企业在配送环节额外支出的成本大幅上升。

通过预估疫情期间部分运营参数的变化,《第一财经》YiMagazine得出的结论是:瑞幸近期为完成此前5%的总订单量,在外送部分的支出是常规状态下的75%,颇有点“越做越亏”的意思。

瑞幸这家公司在经营数据、市值展望和公众信任度等各方面,目前都已越来越接近崩盘的临界点。而一年一度的年报审计,有可能是瑞幸无法再继续隐瞒数据造假、从而选择“自首”的原因。

这对那些没能更早地发现高管的贪婪和经营困境,于此前始终看好瑞幸的美股投资者而言,注定会是沉重的打击。

谁该为这次造假负责?公司的管理团队、早期投资人;上市时的保荐投行、律所、审计财报的会计师事务所;为行业市场画饼的调研机构、广告公司……参与创造了瑞幸神话的机构与个人如此之多,他们有意或无意识的“共谋”让这个中概股上最大的信用危机爆发了。

浑水报告发布后,美国已有多家律所代表投资者向瑞幸提起了集体诉讼,控告瑞幸作出虚假和误导性陈述,违反美国证券法。相信在这份“自曝造假”的公告发布后,这些律所的生意还会变得更好。

一向对上市企业财务造假“零容忍”的SEC,显然也不会无视瑞幸犯下的错误,历史上已经有一批中概股因为数据造假而受到SEC的停牌或退市处罚。

而自首举动,到底能帮瑞幸挡住未来多大的危机?

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 创造大脑阅读技术的另一步

- Blackmagic Pocket Cinema Camera 6K提高了视频分辨率

- Prestige Estates进军NCR房地产市场 投资500亿卢比的住房

- 伯灵顿官员在论坛上概述了住房改革计划

- 通过5个步骤购买止赎房屋

- Venture Catalysts为早期初创公司推出300卢比的基金

- 电动车革命存在可见性问题

- Ofcom透露 传统电视收视流持传播

- JBS拉力赛将股票评为巴西特卖

- IIT Madras开发了类似人类的多模态机器人

- 实现梦想:保时捷卡宴S评论

- 林吉特在市场改革方面领先亚洲外汇

- 2019年上半年 希腊房地产的外国投资猛增

- 英国央行削减英国经济增长预测

- iPhone上的联系人容易遭受黑客攻击

- 这位前亚马逊高管如何改变Snap的广告业务 现在它是最热门的科技股之一

- 科技股领涨大盘; 看看这4个股票

- 拉脱维亚的房价现在正在下跌

- 对于股市而言 买入下跌可能是一个失败的主张 瑞银表示

- 今年该区5个PPP项目已全部签订合同并开工 推动民生设施建设驶入发展快车道