大众网·海报新闻记者 沈童 济南报道

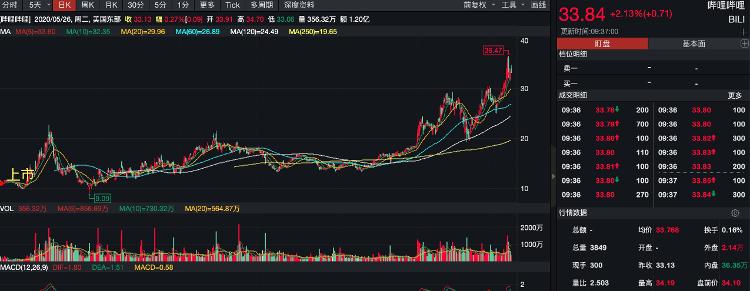

26日,A股在创业板的带动下,沪深股市出现大幅反弹,而另一边,于2018年成功在纳斯达克上市的哔哩哔哩(以下简称“B站”)也创造了历史性的一幕。美国东部时间5月26日,这个被“90后”、“00后”称之为“B站”的在线视频平台股价盘中一度涨超2.5%,市值达117.6亿美元,一度超过同为中概股的爱奇艺。今年以来,B站股价已涨超80%,市值自上市以来涨超3倍。

哔哩哔哩自上市以来市值涨超3倍

哔哩哔哩自上市以来市值涨超3倍

后浪“B站”与爱奇艺同台较量,紧追当下热点,弯道超车

截至26日收盘,B站涨幅缩窄至0.27%,爱奇艺维持超2%的涨幅,最终爱奇艺以116.43亿美元市值反超B站。

根据前不久B站所公布的2020年一季度财报显示,公司一季度营收为23.2亿元人民币(约合3.270亿美元),同比增长69%;净利润亏损5.39亿元,同比扩大175%。

与此同时,爱奇艺也公布了2020年一季报。财报显示,爱奇艺在今年1~3月实现营收76亿元,同比增长9%;但净亏损达29亿元。其中,爱奇艺的营收大头——会员收入为46亿元,同比增长35%,但广告收入却下滑近28%。虽然在营收层面,B站和爱奇艺不属一个能量级,但从主要业务的营收增幅情况来看,B站明显要优于爱奇艺。

另一方面,报告期内,B站月均活跃用户同比增长70%达到1.72亿,移动端月均活跃用户同比增长77%达到1.56亿,日均活跃用户达5100万,同比增长69%;月均付费用户数增至1340万,同比提升达134%。记者注意到,其毛利率实现连续四个季度增长,从去年同期的14%攀升至23%。

具体来看,今年一季度,受疫情影响,假期时间延长,用户加大了在在线娱乐方面的投入,也使得其成为B站一季度业绩增长的主力。财报显示,在B站第一季度23.2亿的总营收中,游戏业务收入达11.5亿元,同比增长32%。

国元国际李承儒在其发布的研报中认为,B站将成为中国二次元游戏龙头发行平台。公司一季度游戏业务收入增长开始提速,这一方面得益于疫情影响带动宅娱乐的爆发,另一方面,公司旗下产品一季度进行了版本更新,也带动了玩家消费水平提升。据了解,公司目前游戏储备库中拥有32款独代,其中8款已取得版号,以及超过740款联运游戏储备,随着公司旗下运营优质产品的数量不断提升,将有望摆脱游戏业务单核驱动的市场认知。

与此同时,记者了解到,B站目前也开始逐步丰富其在直播领域的内容,主要体现在线教育、线上云音乐节以及线上云逛展等。此外,诸多官方公会和个人主播也纷纷加入B站直播。

在多领域的共同努力下,B站在直播和大会员业务等方面的增值服务业务成为今年一季度增长幅度最大的一项收入,同比增长172%达7.9亿元。此外,在广告业务方面,B站在一季度实现该项收入达2.1亿元,增幅达90%。在电商及其他业务收入达1.6亿元,实现了64%的同比增长。

随着直播经济不断渗透到各个领域,在当前新经济模式下的新业态下,各方资本也加大了资金投入力度和政策措施的倾斜度。今年4月,继腾讯和阿里巴巴后,B站又引入了索尼4亿美元的战略投资。B站表示,双方还将在动画、移动游戏等多个领域展开合作。

机构纷纷看好后市,上调评级

对于未来发展,B站充满信心,对于2020年第二季度收入,公司预计将达到25.0亿元至25.5亿元人民币。与此同时,多家机构也表示看好B站的发展前景,纷纷上调评级。

国信证券认为,哔哩哔哩不仅是PUGC视频平台,还是Z世代兴趣社区和文化圈层。用户数方面,从战略防御转向战略进攻,公司在用户获取方面将更加激进,内容多元化进一步沉淀用户;商业化方面,游戏仍然是未来业绩增长的重要驱动,看好二次元游戏增长下渠道红利以及优秀独代、自研产品表现,直播、增值服务、广告、电商业务多元化发展,具有长期投资价值。

东吴证券预计公司2020-2022年收入为99/140/192亿元,增速为46%/41%/37%,Non-GAAP净利润为-2.62/-0.12/7.44亿元,对应EPS为-0.8/-0.04/2.3元,考虑公司作为国内独特的视频社区及其用户数 量快速增长,且各项业务发展速度好于预期,上调至“买入”评级。

国元国际维持“买入”评级,目标价41美元。给出的理由为:目前公司用户保持较高活跃度,用户红利还未见顶,认为B站商业化程度仍然刚起步,庞大且活跃的年轻用户群体让公司游戏、直播、广告业务有无穷潜力。采用分部估值法,对应目标价41美元,相较于现价预计有21%的升幅,重申“买入”评级。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 清丰极限运动基地 70余名工作人员正在紧张搭建舞台将给世人呈现精彩

- 有史以来最后制造的Oldsmobiles之一 带有特别版徽章来证明它

- 自IPO以来首次公布财报后 自适应生物技术股票暴跌

- 中兴4G热点网关到恶意网站 报道

- 中国联通濮阳市分公司在我市开通首批“千兆宽带精品示范小区”

- 拉脱维亚的房价现在正在下跌

- Growthpoint房地产公司雄心勃勃的桑顿峰会计划

- 2020沃尔沃 XC90 T8 ESSENTIALS 对无失效SUV进行微妙改进

- 腾讯将收购环球音乐10%的股份

- UFC在ESPN 5上的丑陋真相:Colby Covington真的很好

- NBA是中国最受欢迎的体育联盟 电子竞技可能是增长的关键

- 圣托马斯准备在房地产市场走向黄金时期

- 这20辆车是美国最被盗的新车

- 利沃尼亚 大急流城列出了十大最热门的房地产市场

- 金融扶贫小额信贷为贫困家庭生活提供保障

- CCD后果:城市初创企业获得危机求助热线

- 查看新车和SUV的这些炙手可热的夏季清仓优惠

- Apple的Shock iPhone重新设计突然变得有意义

- 一辆罕见的英国迈凯轮赛车将创下2300万美元的纪录

- 这是2020年最酷的新车