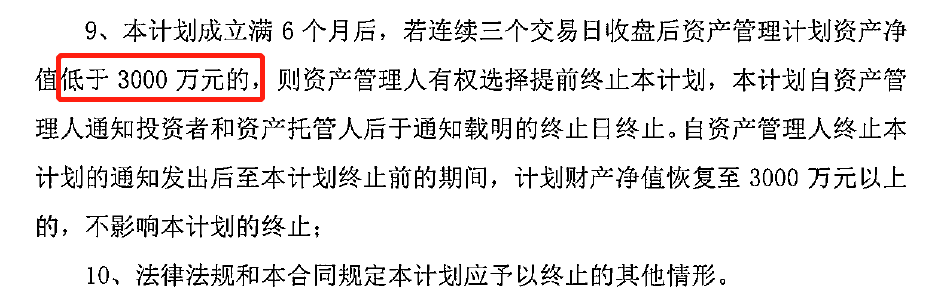

本报记者 李冰

近日,银保监会出台《关于进一步规范商业银行互联网贷款业务的通知》(以下简称《通知》)。值得注意的是,本次《通知》是继2020年7月份银保监会发布《商业银行互联网贷款管理暂行办法》后,银保监会再度发文,对该项业务监管升级。并针对具体实施面临的实际问题,细化监管要求。

互联网贷款新规一出,引发业内人士高度关注和讨论,《通知》对银行及其合作机构影响几何?市场“蛋糕”是否面临重新切割?对此《证券日报》记者采访了西南财经大学金融学院数字经济研究中心主任陈文。

《证券日报》记者:能否解读一下《通知》对不同类型的银行及互联网平台的影响?

陈文:《通知》明确联合贷三项定量指标,并要求地方法人银行不得跨区域经营。具体来看,三项定量指标,除了出资比例不低于30%,还包括集中度指标和限额指标。一方面,商业银行与合作机构共同出资发放贷款,与单一合作方发放的本行贷款余额不得超过本行一级资本净额的25%。另一方面,商业银行与合作机构共同出资发放的互联网贷款余额,不得超过本行全部贷款余额的50%。

《通知》对各方影响要分开来看,对于可全国开展业务银行来说影响甚微。但对于区域性中小银行及部分民营银行影响较大。其发展方向也是明确的,回归当地,深耕区域市场,提升服务效率,通过差异化经营战略增强竞争优势,完善内部治理和风险处置,拓宽补充资本渠道。

此外,对于互联网平台具有较强的冲击,《通知》实际上对于限制实际信贷规模撬动能力有较大约束。另外,值得关注的是,《通知》对于例如360数科及乐信类的科技型助贷机构影响甚微,这里需要区分联合贷模式与助贷模式。可以预测,在此背景下中小型银行对金融科技的需求会加大,在获客营销、大数据支持、风控支持、算法模型等方面都将为金融科技公司带来机会,其中对助贷机构也会带来利好;其次从监管的方向来看,监管部门还是希望金融的归金融,科技的归科技。

《证券日报》记者:《通知》中严控地方法人银行跨区域经营等相关规定,是否也将给商业银行通过互联网发展全国性的跨区域经营带来挑战?此外,相关规定对发展实体经济有何助益?

陈文:银行的影响实际上要区别来看,对银行整个行业不构成冲击,例如大型银行更多是采取自营模式开展互联网贷款,影响有限。但需要注意的是,“禁止地方性银行跨区域经营”这项规定,也将给商业银行通过互联网发展全国性的跨区域经营带来比较大的挑战。需要指出的是,近年来,个别地方性银行利用互联网技术拓展业务区域,带来较大风险隐患。部分中小银行通过互联网公司发放贷款,变相实现了跨区域经营。而由于缺少本地网点,跨区域经营会导致贷后管理等方面出现较多问题。

另外,以商业银行与全部合作机构共同出资发放的互联网贷款余额,不得超过全部贷款余额的50%是对发展实体经济有较大助益的。第一,互联网贷款的资产类型多以消费贷及个人信用贷为主。银行信贷资金对消费贷支持过多过大,也会削弱对小微实体经济的支持;第二,区域性中小银行其本职还是应扎根服务本地的实体经济,大量的互联网贷款容易背离服务本地经济的定位。假如区域性中小银行通过互联网贷款将银行资金发放到较为发达地区,则实际上并不利于本地经济发展,可以说形成了抽水效应。

《证券日报》记者:整体而言,该文件体现了监管哪些思路?对市场与金融机构而言是否利好?

陈文:《通知》与《网络小额贷款业务管理暂行办法(征求意见稿)》《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》等文件相呼应。主要目的在于,落实中央关于规范金融科技和平台经济发展的一系列要求,进一步加强金融监管,更好地防范金融风险。总体而言,《通知》的出台是非常及时的,也是利好市场的消息。

整个来看,《通知》的出台符合预期。对部分互联网贷款比例较高的中小银行形成了较强的约束,促进商业银行实现互联网贷款业务的适度分散,避免过度依赖单一合作机构的集中度风险,旨在加强商业银行金融科技相关业务的自营开展能力,防范金融风险。从目前的实际情况来看,监管部门始终强调商业银行核心风控环节必须自己掌控,严禁将关键环节外包,但从中长期看,有助于银行稳健可持续经营、有助于行业规范健康发展。侧面来看,为助贷机构提供了很多合作机会。对行业整体来说,为互联网贷款业务的长期健康发展预留出了一定空间。将真正推动金融机构金融科技创新朝着理性和健康的方向发展。

相关推荐

猜您喜欢

- 全国人大代表杨蓉:借力“互联网+” 让养老更“智慧”

- 互联网适老化改造加速 老年人上网越来越“6”

- 百度、小米等科技互联网巨头扎堆“造车” 汽车行业面临大洗牌

- 聚焦提质增效 发力改革创新——国资委有关负责人“剧透”2021年国资央企重点工作

- 稳中求进 双轮驱动发力“固收+”

- 全面发力重点突破——民革浙江省委会作答“重要窗口”

- 互联网贷款监管政策收紧,过渡期留出充分整改时间

- 互联网贷款“基本法”实施半年,监管再开药方、划定30%红线

- 银保监会:进一步规范商业银行互联网贷款业务

- 中国“互联网反垄断”日趋完善 电商平台迎“强监管时代”

- 工业互联网助力数字中国建设

- 农货搭上互联网 过年带货增收忙

- 中美齐发力,大宗商品结构性大牛市能坚持多久?

- 上海保险业发力科技贷和微贷通

- 健康宝成了老人必须跨过的坎 互联网鸿沟里的老人互助

-

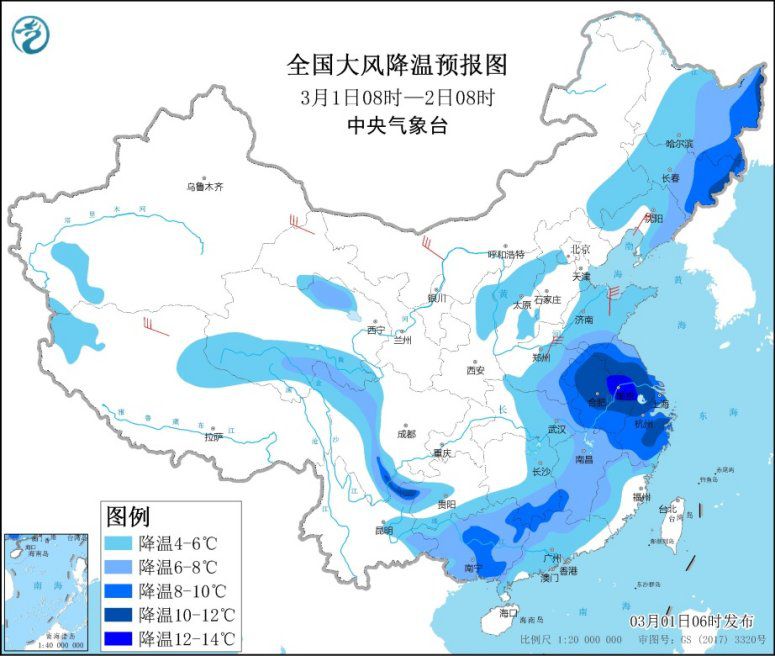

东北华北多地气温骤降 南方持续阴雨气温回升缓慢

2021-03-01 09:41:25

-

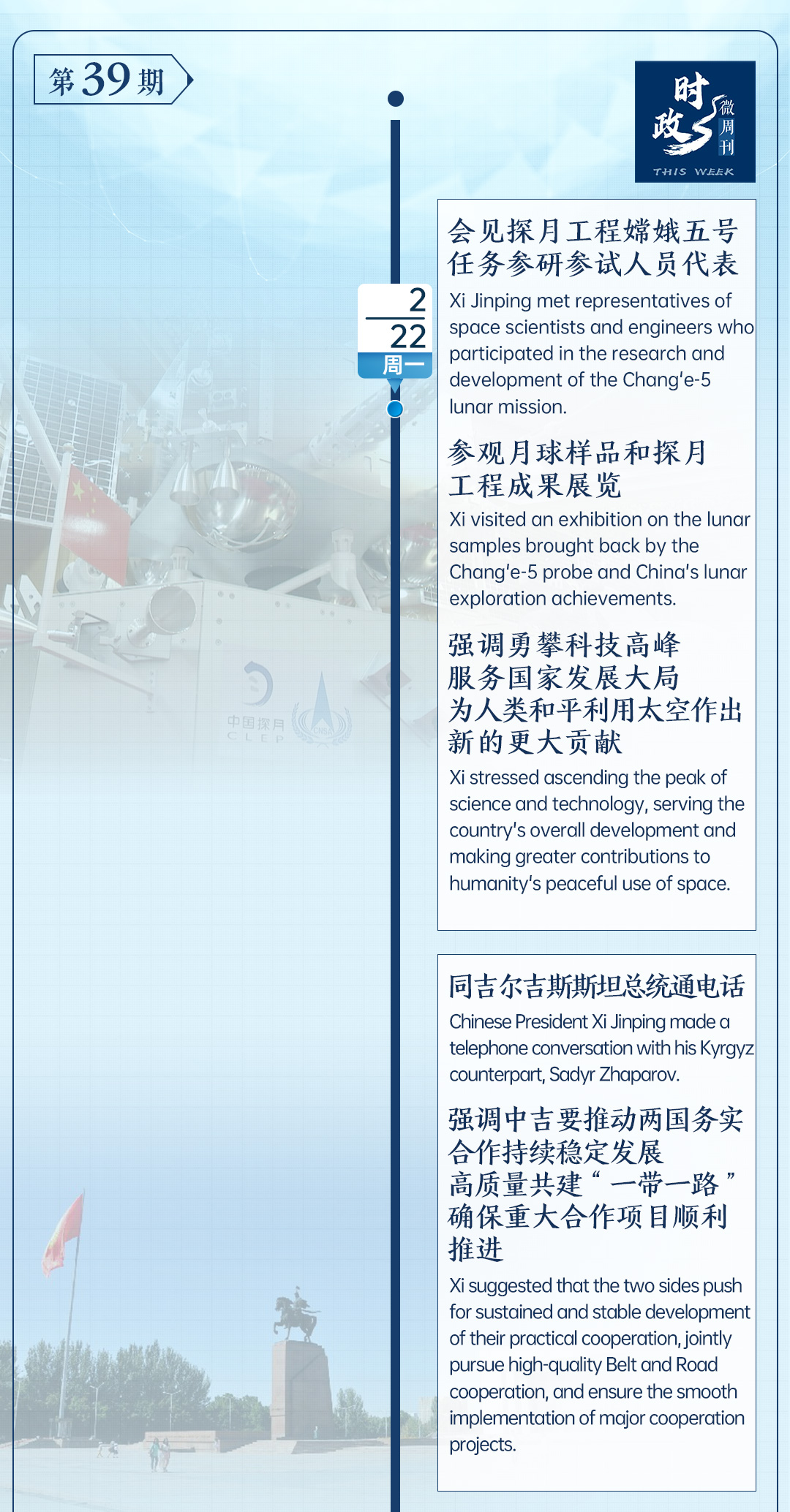

时政微周刊丨总书记的一周(2月22日—2月28日)

2021-03-01 09:41:19

-

银发族“代言人”黄改荣:尽快建立老年科 解决老年人“一体多病”难题

2021-03-01 09:30:11

-

中国政法队伍开展教育整顿:坚决清除害群之马 锻造政法铁军

2021-03-01 09:29:41

-

全国人大代表杨蓉:借力“互联网+” 让养老更“智慧”

2021-03-01 09:29:08