上周国际市场风云变幻,美国总统特朗普重返工作岗位,并要求财长姆努钦推进与民主党方面的刺激法案谈判。飓风席卷墨西哥湾,国际油价大涨近10%。美股探底回升,道指周涨3.3%,标普500指数周涨3.8%,纳指上涨4.6%,创8月以来最大周涨幅。欧洲三大股指表现不俗,英国富时100指数周涨1.9%,德国DAX 30指数周涨2.9%,法国CAC 40指数周涨2.5%。

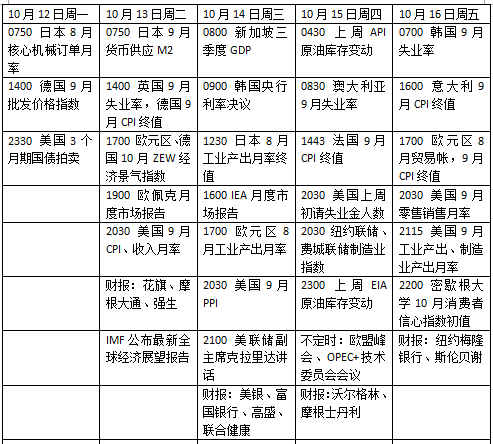

本周看点颇多,美国国会刺激法案谈判继续进行,美股财报季正式开始,苹果新品发布会将揭晓新款iPhone,欧盟峰会将聚焦英欧贸易谈判、OPEC+技术委员会召开月度例会。

财政刺激能否落地

美国的疫情防控形势依然没有好转,报道称,上周全美41个州的新增病例有所增加,23个州的住院人数至少激增了10%,美国似乎还没有准备好如何应对秋冬病毒传染高峰期的挑战,这也将对经济和股市造成冲击。

随着美国第二轮总统辩论被临时取消,本周最大的看点无疑是“失而复得”的国会刺激法案谈判。美国政府9日已将提议的财政刺激计划规模从1.6万亿美元提高到1.8万亿美元,但特朗普似乎想要更多,他在接受媒体采访时表示,自己其实希望看到比民主党或者共和党方案规模都更大的刺激计划。

不过除了与民主党间的分歧,共和党内部同样存在不同观点,参议院领袖麦康奈尔(Mitch McConnell)上周表示,距离11月3日总统大选日仅剩下3周时间,新的抗疫纾困一揽子计划“几乎没有可能”获得通过。他认为参议院的首要任务是最高法院,而且即使两党能够就刺激规模达成一致,也无法保证双方能在计划细节上握手言和。

数据方面,本周最大的焦点是9月零售销售月率,外界正密切关注随着此前财政刺激到期和劳动力市场复苏逐步放缓,美国消费者支出是否会受到影响。此外,上周初请失业金人数、9月CPI、工业产出月率和密歇根大学10月消费者信心指数等指标也值得投资者留意。

花旗和摩根大通将在周二盘前公布三季度业绩,这意味着新财报季正式拉开帷幕,首周公布业绩的企业包括高盛、美银、联合健康、斯伦贝谢等。

原油与黄金

国际油价上周大幅反弹,飓风“德尔塔”对墨西哥湾沿岸的石油开采活动造成了巨大冲击。WTI原油近月合约收报40.60美元/桶,周涨9.6%,布伦特原油近月合约收报42.85美元/桶,周涨9.8%。

随着北京时间10日挪威原油企业与工会官员达成薪资协议,结束了可能导致该国下周原油产量减少25%的大罢工,市场上的供应将会恢复。

疫情依然是困扰油价未来走势的关键因素,摩根大通在10日发布的研报中称,全球石油需求前景恶化将促使石油输出国组织欧佩克放弃2021年放宽减产要求的计划。小摩预计,沙特可能在11月30日的OPEC会议上推动加大减产。

受美元走软以及美国国会财政刺激谈判进展提振,国际金价创三周新高。COMEX黄金12月合约收报1926.20美元/盎司,周涨1%。

AvaTrade首席市场分析师阿斯拉姆(Naeem Aslam)表示,在美国推出进一步刺激经济计划希望重燃的背景下,投资者和交易商愈发看好黄金,价格可能会有更大的上行空间。未来一周,只要金价能够保持在1900美元大关之上,短线有望向上挑战1950美元/盎司。

今年以来投资者买入黄金的意愿高企,世界黄金协会上周四发布的报告显示,前9个月挂钩黄金的交易所交易基金(ETF)的净流入量已达1003吨,连续10个月上升,净流入量已经远超过2009年全年646吨的历史纪录。目前黄金ETF总持有量已经升至3880吨,同样刷新了纪录新高。

欧盟峰会将召开

本周欧盟峰会将会召开,英国脱欧无疑是关键议题。距离10月中旬的“最后期限”还有一周时间,双方正努力消除最后的分歧,朝着达成协议的方向迈进。欧盟谈判代表巴尼耶上周表示,他预期谈判将延续至欧盟峰会之后,同时呼吁成员国在渔业问题上更具有灵活性。不过欧洲理事会主席米歇尔公开表示欧盟倾向于达成协议,但不会为此不惜一切代价。

无协议脱欧和严重的第二轮疫情仍然是英国经济现阶段面临的最大下行风险,这两种事件的危害性不容忽视。英国此前已经宣布将于2021年1月1日成为世贸组织《政府采购协定》的独立缔约方,对此英国内阁办公厅大臣戈夫表示,与欧盟达成贸易协议固然令人高兴,但政府有确定的义务确保国家为“无协议脱欧”做好准备,英国不会被谈判进程所绑架。

高盛对谈判前景持乐观态度,指出最近的事件表明,英国和欧盟正朝着达成英国脱欧后贸易协议的方向靠拢,并建议客户买入英镑。高盛估计该协议可能在11月初达成,这会明显降低英国央行实施负利率的风险。上周英镑/美元上涨0.8%,重回1.30关口。

本周看点

相关推荐

猜您喜欢

- 刺激谈判左右市场,美股齐收高,道指创8月来最佳周表现

- 美专项性救助方案现曙光美股齐涨,陆金所纽交所IPO文件递交

- 特朗普叫停财政刺激谈判,美股跳水1%,苹果一周后发新品

- 特朗普出院,刺激谈判对话持续,美股收高道指大涨460点

- 本周外盘看点丨特朗普病情进展成焦点,财政刺激悬念待解

- 佩洛西:特朗普确诊或改变纾困计划谈判,美股收低纳指跌超2%

- 本周外盘看点|美大选首场辩论打响,或比9月非农报告更搅动市场

- 美股遭抛售,纳指领跌大盘,特斯拉跌超10%

- 亏损收窄91.19%,携程2020Q2财报亮点全览

- 全国媒体组团来访 长沙秀出这些“看点”

- 美股周线三连阴,苹果9月以来市值蒸发5000亿美元

- 751个品种、7款PD-1/L1……2020医保目录初审名单看点

- 美国“顺丰”Q1财报超预期,联邦快递能否甩开亚马逊机队?

- 第十二届海峡论坛看点前瞻:聚焦青年基层交流,助推文化经贸合作

- Snowflake市值超700亿美元 美股最大软件IPO诞生

-

中国成功发射高分十三号卫星 长三乙火箭整流罩材料更新

2020-10-12 12:26:23

-

福建新增境外输入确诊病例1例和无症状感染者4例

2020-10-12 12:26:17

-

未成年人刑责年龄是否将作调整?人大法工委回应

2020-10-12 12:25:59

-

异种移植 从科学研究正走向临床治疗

2020-10-12 12:25:21

-

阿尔及利亚总统特本会见杨洁篪

2020-10-12 09:30:40