本报记者 吕东

疫情对银行经营造成的影响几何,市场各方颇为关注。而其中银行资产质量的变化,则更是最受关注的一大指标。

在上市银行一季报披露后,银保监会日前也披露了商业银行一季度资产情况。上述两个数据均显示,银行今年单季度不良贷款和关注类贷款同时出现上涨,但仍整体稳定。而36家上市银行资产质量表现更为平稳,超过七成与年初相比下降或持平。

交行金融研究中心首席研究员唐建伟在接受《证券日报》记者采访时表示,一季度,新冠肺炎疫情和经济增速放缓等因素导致不良和关注类贷款增幅同步上升,但拨备余额和拨备覆盖率仍处于合理水平,商业银行资产质量总体保持平稳。考虑到全球疫情对国内的影响,预计二季度资产质量仍会有小幅下行,但全年仍将处于平稳可控态势。

受疫情影响

一季度不良有所增加

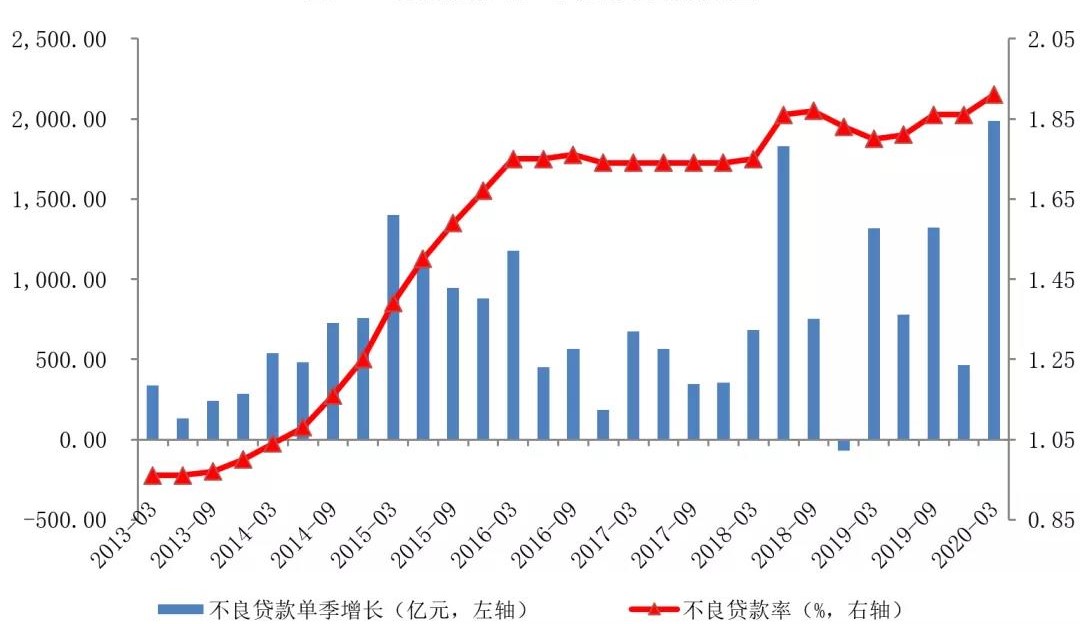

银保监会披露的数据显示,截至2020年一季度末,商业银行不良贷款余额26121亿元,较年初增长1986亿元;不良贷款率1.91%,较年初增加0.05个百分点;拨备覆盖率183.20%,下降2.88个百分点。关注类贷款也呈上升趋势,一季度关注类贷款40545亿元,增加2850亿元;关注类贷款占比2.97%,上升0.06个百分点。

图表来源:交银金融研究中心

与此同时,拨备处于合理水平,风险抵御能力保持稳健。一季度,商业银行贷款损失准备余额47852亿元,较年初增长2943亿元;拨备覆盖率较年初小幅下降2.88个百分点至183.2%。

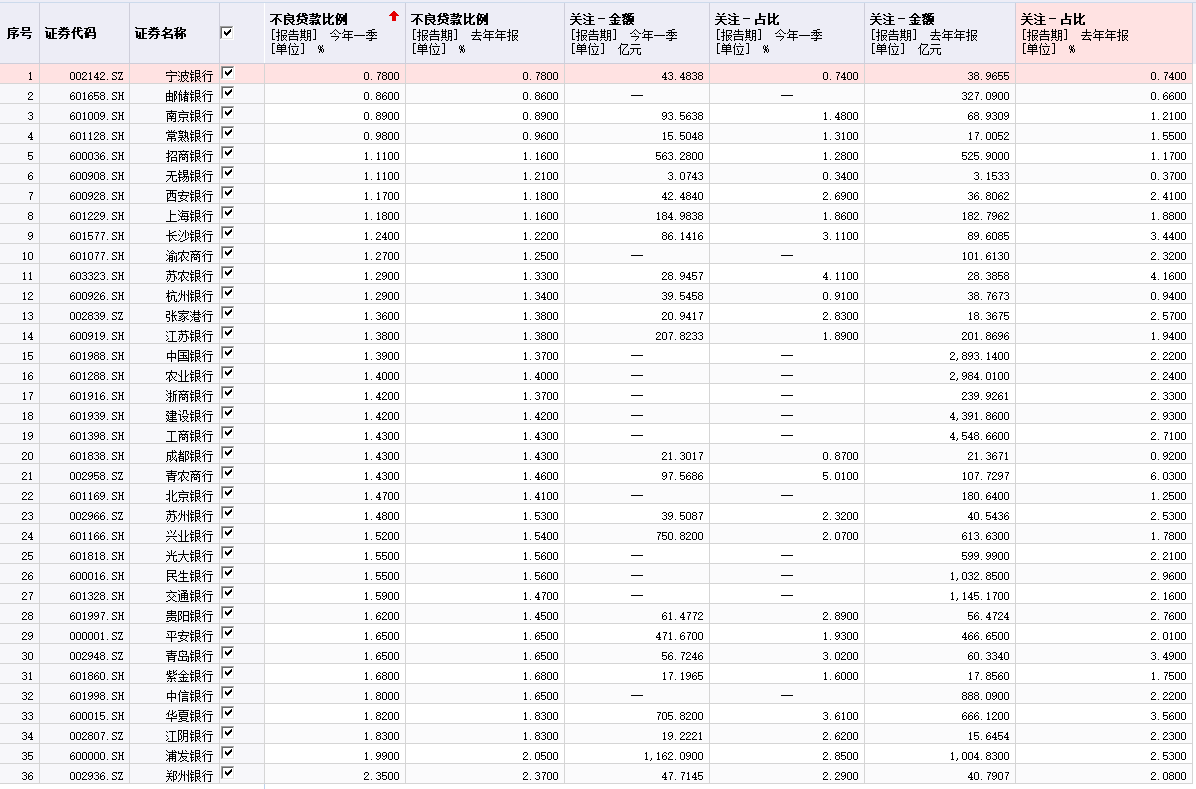

而从目前A股36家上市银行一季报披露的资产质量数据看,不良贷款率较年初同样出现增长,但增幅较小,资产质量表现更为稳定。

数据来源:同花顺iFinD软件 制表:吕东

截至3月末,有4家上市银行的不良贷款率均低于1%,超过七成上市银行的不良贷款率,与年初相比出现下降或持平,不良贷款率增加的银行数量有10家。上市银行截至一季度末的平均不良贷款率1.43%,较年初微增0.01个百分点,这要远小于商业银行不良贷款率平均值。

东方金诚首席金融分析师徐承远在接受《证券日报》记者采访时表示,疫情对银行信贷客户的影响可能还未充分体现。为缓解疫情对实体经济造成冲击,监管部门加大对实体企业政策支持,对暂时经营困难的企业采取放宽还款的政策,导致部分客户逾期贷款进入不良的节奏有所延迟,疫情对于上市银行资产质量影响并未完全体现。对银行资产质量影响预计将在二季度得到体现,银行资产质量面临一定压力,但随着3月份以来疫情好转下企业产能得到恢复,总体下行空间有限。

他同时指出,目前我国银行业体量较大,大型银行处于主导地位,对短期冲击的吸收能力增强,且当前受疫情冲击严重的行业和区域贷款总体占比相对较小,因此疫情对银行业全年资产质量影响有限,2020年不良率仍将处于平稳可控水平。

唐建伟表示,虽然商业银行一季度不良贷款余额和不良率均较年初有所增加,但当前商业银行拨备水平远高于监管要求,且在全球范围内仍处于稳健水平,相对存量和潜在信用风险可能造成的损失而言,风险抵补能力仍处于合理区间,拨备余额和拨备覆盖率仍处于合理水平。他预计,2020年全年商业银行不良率仍将处于平稳可控态势,预计会维持在2%左右的水平。

需关注部分领域

可能引发的信贷风险

唐建伟指出,2020年,随着新冠肺炎疫情影响不断扩大,宏观经济下行态势预期明显。在这一背景下,商业银行部分领域可能引发的信贷风险需重点关注。

首先,疫情加速债券违约可能引起的风险传导有所增加,企业信用水平的下降可能会对商业银行的资产质量产生负面影响;二是中小型房企面临较大偿债压力。此类房企由于高杠杆、经营能力较弱、融资环境紧缩,经营性现金流将进一步承压,面临较大偿债压力。未来一段时间中小型房企的信用风险需提高警惕;此外,小微企业资产质量需要密切关注。领域的中小微企业接下来可能发生的部分债务违约、企业倒闭以及员工失业等情况,将会对商业银行资产质量形成一定冲击。

徐承远认为,2020年商业银行个体分化将进一步加大。大行和股份行资产质量受到疫情影响相对较小,但对于部分区域环境较差且受疫情影响较为严重的区域性中小银行而言,由于此类银行的客户群以资质相对较差的中小企业为主,加之自身抵御风险能力较差,2020年此类银行资产质量或面临较大下行压力。

对此,他建议,政策上可以进一步加大对中小银行政策倾斜力度,可以在风险分担、资本补充、监管考核等方面加大对中小银行政策倾斜。而中小银行自身要对疫情影响的小微企业贷款进行全面评估,并提前做好处置不良资产的准备,为后续银行发展奠定基础。同时,应该主动加强自身信用风险管理体系和内控制度建设,有效检测和应对各类信用风险。

(编辑 张伟 白宝玉)

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 创造大脑阅读技术的另一步

- 当用户关注主题时 Twitter推出了一项新功能 以删除不相关的内容

- 随着越来越多的房地产买家感受到挤压 帮助购买的未来充满疑问

- 如果您喜欢AirPods 索尼的新耳机非常棒但也希望降噪

- 持有房产长期的投资者比那些试图占领市场的投资者获得更好的回报

- Toorak的房子以近1700万美元的秘密场外交易交易

- 为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

- 房地产贷款平台Groundfloor通过众筹筹集了300万美元

- Allbirds以其羊毛运动鞋而闻名 正在进入服装行业

- 小米的1080万像素传感器像素Fujifilm GFX 100

- 2019年上半年 希腊房地产的外国投资猛增

- Cord商标即将在即将举行的全球拍卖行劳动节周末拍卖会上亮相

- CCD后果:城市初创企业获得危机求助热线

- 回顾1973年的老爷车拍卖 以低价格低价哭泣

- 多米诺通过电动自行车拥抱交付 追随GrubHub和UberEats的脚步

- 零售商平衡人工智能和人性化的关键策略

- 人民的汽车可以成为豪华轿车吗 大众汽车制造GTI运动豪华轿车Årteon

- AMAT股票A现在买吗 这是什么收益

- 作为一名帮助我成为科技企业家的海洋学者 我学到了什么

- 印度飞机票价增长5% 酒店房价在2020年增长6.8%