经过多轮的业内征求意见后,商业银行互联网贷款管理暂行办法终于向社会公开征求意见。

为规范商业银行互联网贷款业务经营行为,促进互联网贷款业务平稳健康发展,5月9日,银保监会发布《商业银行互联网贷款管理暂行办法(征求意见稿)》,面向社会的公开征求意见为期一个月至6月9日。

助贷、联合贷款等互联网贷款是近年来银行业兴起的新型贷款方式,银行通常与互联网平台、小贷公司等外部机构合作,利用互联网技术、大数据手段实现贷款的纯线上审核、放贷等。

不过,作为新兴的贷款类型,互联网贷款在快速发展的同时,也出现一些隐患。银保监会上述负责人称,与传统线下贷款模式相比,互联网贷款具有依托大数据和模型进行风险评估、全流程线上自动运作、无人工或极少人工干预、极速审批放贷等特点,在提高贷款效率、创新风险评估手段、拓宽金融客户覆盖面等方面发挥了积极作用。与此同时,互联网贷款业务也暴露出风险管理不审慎、金融消费者保护不充分、资金用途监测不到位等问题和风险隐患。

银保监会有关负责人表示,近年来,商业银行互联网贷款业务快速发展,各类商业银行均以不同方式不同程度地开展互联网贷款业务。现行相关管理办法未完全覆盖上述问题,且商业银行互联网贷款对客户进行线上认证,实际上已突破了面谈面签和实地调查等规定。因此,有必要尽快补齐制度短板,促进互联网贷款业务规范发展。

实际上,该文件此前已在业内小范围征求过意见,相比于前期业内流传的版本,《办法》稍作修改,主要变化表现在对个人消费信用贷款授信额度上限的调整,互联网贷款采用受托支付方式不设定具体场景要求等。

例如,《办法》指出,单户用于消费的个人信用贷款授信额度应当不超过人民币20万元,到期一次性还本的,授信期限不超过一年。这与此前业内流传的征求意见稿版本稍有不同,个人信用贷款授信额度上限从30万降到20万。

《办法》还加强贷款支付和资金用途管理。贷款资金用途应当明确、合法,不得用于购房或偿还住房抵押贷款、股票、债券、期货、金融衍生品和资产管理产品投资,不得用于固定资产和股本权益性投资等。

此外,在过渡期安排方面,按照“新老划断”原则设置过渡期,过渡期为《办法》实施之日起2年。

- 互联网贷款管理办法出炉 不得用于购房投资股票

- 5月11日上市公司重要公告集锦:华大基因全资子公司产品列入WHO应急使用清单

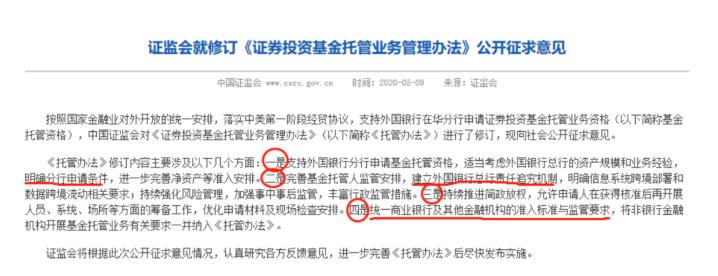

- 金融对外开放继续迈进,3家外资银行申请基金托管资格,“鲶鱼效应”将如何激活市场竞争格局?

- 5家险企最新风险综合评级不达标 中法人寿偿付能力充足率猛降至-18227%

- 券商:A股上涨共识渐凝聚 后市锁定三大主线

- 拥抱不确定性 在喧嚣环境中摆一张安静的书桌

- 证监会:允许符合条件的外国银行在华分行申请基金托管资格

- 上市公司年报泄露5G产业还在抢地盘 专家表示大幅商用将在2-3年内

- 中国电子信息产业发展研究院副院长王鹏:打通瓶颈 引导社会和民间资本投向新基建

- 不可购房炒股 互联网贷款立新规

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 下一代Honor X系列即将推出印度

- Tardigrades:坠毁后 水熊被困在月球上

- 市级领导出席市政协党组会议

- 各行业佼佼者奋斗在职业第一线

- 物业专家称剑桥房价多年来最实惠

- 房地产贷款平台Groundfloor通过众筹筹集了300万美元

- Oppo在独立日之前宣布F11 Pro F11 A9 A5s的优惠

- 特斯拉计划在其弗里蒙特汽车厂进行太阳能屋顶测试 建筑许可显示

- 南卡罗来纳州房地产集团购买Lakeforest购物中心

- 奥克兰的住房并不总是负担不起

- 梅西百货的收益 周三市场知道什么

- AMAT股票A现在买吗 这是什么收益

- 新的VANTABLACK宝马X6看起来像一个交叉形的黑洞

- 2020沃尔沃 XC90 T8 ESSENTIALS 对无失效SUV进行微妙改进

- UFC在ESPN 5上的丑陋真相:Colby Covington真的很好

- 拍卖师达米恩库利说 悉尼房产红热

- 在等候名单上升期间 部长们采取行动终止NHS退休金

- 科罗拉多州加入加州要求汽车制造商销售更多电动汽车

- 新建房屋价格增长超过现有房产

- 诺华公司解雇据称参与数据处理的兄弟科学家