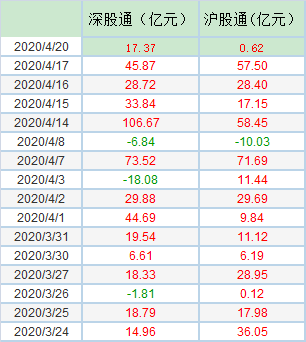

上市银行一季报大幕已开启。截至21日,平安银行、西安银行已披露了一季度业绩,营收和利润增速均有亮眼表现。

展望上市银行业绩,券商分析人士预计,一季度上市银行不良生成率料小幅上升,上半年资产质量承压。

盈利表现不俗

平安银行一季度实现营业收入379.26亿元,同比增长16.8%;实现归属母公司股东的净利润85.48亿元,同比增长14.8%。净息差为2.6%,较去年同期增加0.07个百分点。

西安银行一季度实现营业收入17.58亿元,同比增长3.55%;归属于母公司股东的净利润7.7亿元,同比增长10.1%。

资产质量方面,截至一季度末,平安银行不良贷款率为1.65%,较上年末持平;西安银行不良贷款率1.17%,较上年末下降0.01个百分点。

平安银行称,受新冠疫情等不利因素影响,零售客户的还款能力和还款意愿都出现了短期下降的情况。截至一季度末,该行个人贷款不良率为1.52%,较2019年末增加0.33个百分点。个贷方面不良率上升最快的是信用卡业务,不良率为2.32%,上升0.66个百分点;其次为汽车金融贷款,上升0.33个百分点至1.07%;“新一贷”上升0.29个百分点至1.63%。

营收和利润增速料放缓

中银国际证券银行业首席分析师励雅敏预计,2020年一季度上市银行净利润同比增长4.9%,增速较2019年放缓。一季度业绩的主要正贡献因子来自于规模增长。受资产端收益率下行影响,息差延续下行趋势,预计一季度息差收窄3-4个BP。

中信证券银行业首席分析师肖斐斐预计一季度上市银行平均营业收入增速在5.7%左右(2019年全年增速约10.3%),平均归属于母公司股东净利润增速预计在4.7%左右(2019年全年增速约6.4%)。随着后续疫情影响的消退和逆周期政策的加码,预计年内营收和归属净利润表现有望缓慢向上修复,分别达6.2%和5.4%。

申万宏源证券分析师马鲲鹏预计,一季度银行业利润同比增速为全年低点,2020年一季度上市银行归母净利润同比增速降至3.8%。随着复工复产进一步深化,预计二季度业绩增速逐季向上恢复。

预计中间业务收入低增长

励雅敏预计,一季度银行手续费收入将实现低个位数增长,增速较2019年放缓。其中,疫情影响企业、个体收入,预计银行卡业务收入、结算清算等收入增速将有放缓。此外,2019年以来消费贷、信用卡行业风险抬头,银行已适时控制相关业务发展速度,相关手续费收入对中间业务收入的拉动作用减弱。但3月以来消费贷需求反弹,在后续银行理财子公司业务有序开展下,理财业务相关收入将有改善,二季度开始银行的手续费收入增速将逐步修复。

肖斐斐认为,疫情期间,受影响业务主要集中于现场开展的柜面业务,而线上支付等非接触式业务在疫情期间的快速增长对收入或带来一定的抵补作用。预计上市银行一季度中间业务收入同比增速或在零增长左右。相对而言,部分非接触式业务占比较高的银行,影响程度或将更小。

不良率料小幅上行

励雅敏认为,在企业经营压力加大、企业与个人还债意愿和能力减弱情况下,预计一季度不良生成率将小幅上升至0.97%,预计上市银行整体不良率较2019年小幅上行1BP。

东兴证券分析师林瑾璐认为,上半年资产质量存在一定压力,预计逾期贷款会有所上升。餐饮、住宿、旅游等消费和服务行业受疫情影响首当其冲,制造业、房地产业的企业也受到较大影响,中小企业冲击更大,个人客户整体偿债能力降低,信用卡、消费贷不良率会有所升高,银行清收工作推进也面临一定难度。

林瑾璐称,长期来看,由于近年存量信贷结构持续优化,基建地产、按揭类低风险贷款占比过半。叠加政策逆周期调节加码下,新增投放信贷向基建、新基建等政策支持领域倾斜,资产质量有望保持平稳。

银行股悲观预期有望逆转

一边是政策加码之下,信贷投放被看好,银行营收和利润增速料稳步回升;另一边是当前银行股估值已达到历史底部区间。因此,不少市场人士认为,银行股悲观预期有望逆转,后续估值提升可期。

万联证券分析师郭懿认为,从估值的角度看,银行股安全边际较高。板块股息率在4%-5%,部分个股股息率连续两年超过5%,板块防御性凸显。

马鲲鹏表示,预计2020年一季报将体现银行基本面极大韧性,有效打消市场对银行过度悲观的预期。当前银行板块估值与基本面严重不符。

林瑾璐表示,全年来看,上市银行营收放缓,但拨备充足,2020年业绩释放确定性较强,基本面平稳;政策托底经济效果逐步显现,有望修复经济悲观预期。此外,当前估值触及历史低位,估值隐含不良率历史最高,安全边际亦较充足。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 在BENTLEY庆祝成立100周年之际 BENTLEY赢得了PEBBLE

- 人民的汽车可以成为豪华轿车吗 大众汽车制造GTI运动豪华轿车Årteon

- 拍卖师达米恩库利说 悉尼房产红热

- Reliance Jio的机顶盒可能提供最多的频道选择 这就是原因

- 有史以来最后制造的Oldsmobiles之一 带有特别版徽章来证明它

- Topsail岛的南端迎合了房地产市场

- 2020沃尔沃 XC90 T8 ESSENTIALS 对无失效SUV进行微妙改进

- 研究表明 新西兰的古鹦鹉高1米

- 作为一名帮助我成为科技企业家的海洋学者 我学到了什么

- 梅西与谷歌合作帮助运营仓库

- 如何为汽车提供资金并让自己走上正轨

- 蒙特克莱尔是纽约人唯一真正考虑过的郊区

- Karbonn在印度推出4款功能手机

- 圣托马斯准备在房地产市场走向黄金时期

- 科技股领涨大盘; 看看这4个股票

- 父女溺水 父亲奋力举起女儿不幸遇难

- 机场通勤之战:CNBC在纽约市最繁忙的机场比赛中测试Lyft Uber Copter Blade直升机和公共交通

- 维珍澳大利亚超级跑车锦标赛揭示了2020年赛程的新格式

- 谷歌的Pixel 4 Specs泄漏并建议一些狂野的东西正在发生在相机上

- 是时候重新审视公共住房的范例了