原油价格上涨,如何影响中国经济

中东地区是全球石油供给的“心脏”,海湾地区石油储量占世界的60%,产量占比接近1/3。美伊冲突,最直接的后果之一就是石油价格的飙升。

昨日,西德克萨斯中质油(WTI)价格一度上涨4.53%,至每桶65.54美元,布伦特原油期货价格上涨2.3%,至每桶69.83美元。原油价格飙升,对于中国来说确实不是什么好消息。

根据中国海关总署的数据,近年来中国保持了大量原油进口,并且持续增长。2018年全年,中国原油进口量为46190.1万吨,金额为1.59万亿元人民币,数量和金额分别同比增长10.1%、43.1%。2019年前11个月的数据几乎达到2018年全年,原油进口量46188.2万吨,金额1.51万亿元人民币,较上年同期增长了10.5%、4.9%。

厦门大学能源政策研究院院长林伯强告诉CF40研究部,中国的原油进口来源主要是中东、西非、南美等地区,其中,从中东的进口量已超四成,短期来看,油价剧烈变动对于中国的确存在短期冲击。

不过,由于石油占中国能源结构的比例不到两成,同时能源成本占整个经济总成本的比重并不大,因此油价波动一般会比较容易被经济所消化,不会对总产出造成太大影响。

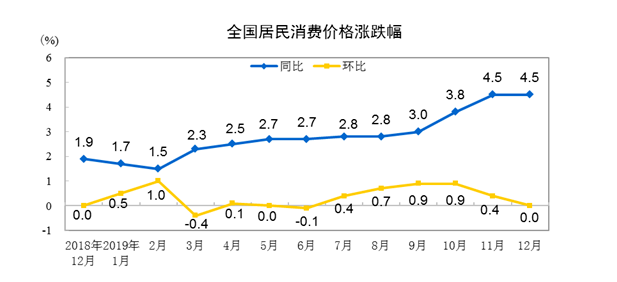

理论上,油价变动的负面影响,主要是通过价格上涨过程中引发的通货膨胀所间接体现的。油价上升将带来一定程度的通胀压力,原油供应处于经济体系的上游行业,其价格波动将逐步向下游传导,影响整体物价水平。

“除非油价大幅和长时间的持续上涨,才会对经济和通胀造成影响。”林伯强认为,需要担心的是石油运输的中断。

波斯湾的大多数原油出口,包括沙特、伊朗和伊拉克的原油,都要经由狭窄的霍尔木兹海峡运输。伊朗曾多次威胁一旦发生战争就会将其封锁。一旦霍尔木兹海峡通航受阻,伊拉克的出口路线将几乎彻底中断,科威特和卡塔尔面临的风险则仅次于伊拉克。

2019年上半年,中国进口原油9.9百万桶/日,来自伊拉克、科威特、阿联酋及卡塔尔的原油总量达1.6百万桶/日,较2018年同比增长8%。如果美伊冲突升级导致霍尔木兹海峡通航受阻,供应中断将导致中国被迫减少来自伊拉克、科威特及阿联酋的原油进口,而不得不将目光转向沙特、俄罗斯及美国等。供应风险将使国际油价飙升,而原油进口集中度的增强,也将影响中国的能源供应安全。

总体来看,目前美伊局势依然充满了不确定性。林伯强认为,如果美方没有进一步行动,而且有调停,则油价会较快回归基本面。

要来点儿黄金吗

昨日的金价走势,将黄金的避险功能体现得淋漓尽致。

受伊朗对美军基地发起袭击消息的影响,早盘金价一举冲高。但随后,伊朗方面表示“自卫行动已经结束”,美国方面也未直接采取回击行动,金价出现了一波大幅度回落。直到乌克兰航空在伊朗坠毁的消息传出,金价才触底反弹。

作为避险资产,金价在历次战争中的表现都不错。高盛大宗商品研究全球主管Jeffery Currie团队的研报指出,与油价相比,历史表明,在多数情况下金价可能会升至远高于当前水平的价格。

民生宏观研究团队复盘了上世纪80年代以来的1980年两伊战争、1991年海湾战争、2001年阿富汗战争、2003年伊拉克战争以及2011年利比亚战争等5次主要战争期间金价的表现。

从5次数据来看,战争对金价的影响均存在“买预期、卖事实”的情况——从冲突开始升级到对产生战争的预期的时间里,金价明显上行;而正式开战后,金价一般开始出现回落。

即战争类风险事件对金价的影响一般会在预期中上行和落地中回落的过程,同时风险事件不会改变金价的原有走势。但是从冲突升级到战争正式爆发前对风险的预期依然会支撑金价上行。

如此看来,买入的时机尤其重要。

坚守价值投资理念的巴菲特从来不看好黄金,他给出的理由是:黄金用处不大,而且也不是生产性资产。黄金的价格很大程度上取决于二级市场。也就是说,投资者愿意给多少钱,黄金就值多少钱。

如前文所述,地缘政治风险上升时,金价往往受投资者情绪左右,而投资者情绪来源于既定事实,对于事实爆发的时间点,我们一般是难于把握的。

但抛开避险因素,多份券商研报在分析2020年投资策略时均指出,在当前流动性宽松的大环境下,黄金在对抗货币购买力下降和通胀潜在上升方面具有天然优势,中期内往往易涨难跌。

美伊风险可控,大概率不会造成严重长期影响

从全球金融市场的角度来看,此次冲突会造成较为严重的长期影响吗?

CF40研究部主任、中国社科院世经政所经济发展研究室主任徐奇渊认为,目前来看,美伊冲突的风险较为可控。

一方面,事发之后,特朗普曾声称“并不是为了引发一场战争”。而伊朗方面虽在今天发动了对美驻伊拉克军事基地的袭击,但其外长也公开表示“不寻求局势升级或战争”。这表明,双方都在有意寻找一个台阶,无意局面失控。

“从市场的反应来看,美国标普500的波动率指数VIX,在事发之前的1月2日是12.47,事发之后是14.02,1月7日是13.79。虽然目前仍高于事发之前,但较其他历史事件相比,此次VIX所体现的风险要低得多。”徐奇渊举例表示,此前,在中美贸易冲突较为激烈的状态下,VIX指数一度达到25甚至超过30,远远高于目前的水平。

不过,尽管目前来看美伊冲突大概率不会造成严重的长期影响,但也并不能排除美伊冲突的进一步升级。徐奇渊提醒道:“历史上并不乏这类的不幸事件。”

作者单位:CF40研究部

第一财经获授权转载自微信公众号“中国金融四十人论坛”,有删节。

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25

-

中国推出具有AI的新型500百万像素超级相机 能够识别成千上万人群的每张脸

2019-09-30 09:47:52

- 本周美国企业信贷市场应该关注什么

- 日产的ProPILOT 2.0 Rouses 3级自驾车技术疑虑

- BMW i Ventures投资于AI视觉启动

- 高盛为房地产购买筹集了25亿美元

- 创造大脑阅读技术的另一步

- 餐馆老板:不要急于进行房地产业务

- 为什么这位成功的经纪人专注于房地产投资者和推荐合作伙伴

- 南卡罗来纳州房地产集团购买Lakeforest购物中心

- 特斯拉计划在其弗里蒙特汽车厂进行太阳能屋顶测试 建筑许可显示

- 无肉肉在地平线上 你会感到惊讶它来自哪里

- 贝德福德学校错误计算老师的假期工资

- 房地产贷款平台Groundfloor通过众筹筹集了300万美元

- 中兴4G热点网关到恶意网站 报道

- UFC在ESPN 5上的丑陋真相:Colby Covington真的很好

- 全国第八届“帮好人万里行”公益活动

- 谷歌的Pixel 4 Specs泄漏并建议一些狂野的东西正在发生在相机上

- Mount Elizabeth Link服务公寓楼出售

- Mike Ashley赢得了Jack Wills的竞选

- Telegram为群组管理员添加了更多功能

- 科罗拉多州加入加州要求汽车制造商销售更多电动汽车