经历了此前的扎堆上市后,银行股在今年迎来了解禁大年。据统计,截至5月25日,已有11家银行加入到了解禁队伍中,其中主要以城商行、农商行为主。在解禁压力袭来的同时,银行股还出现了大面积“破净”,目前36家A股上市银行中破净的多达32家。

双重压力之下,市场聚焦于银行股的后市表现。有业内人士对第一财经表示,银行股的表现主要与实体经济表现相关,未来,随着一系列措施发挥效果,经济反弹概率较大,再加上目前银行股本身估值较低,估值修复和经济反弹有望共振。

解禁银行以城农商行为主

不同于往年的“冷清”今年上半年银行股出现了一波解禁小高潮,其中多以城商行、农商行为主,仅有一家股份行,即兴业银行。据Wind数据,前4月就有10家银行宣布解禁,到了5月,这一队伍进一步扩容。

截至目前,5月已有3只银行股解禁,分别为紫金银行、青岛银行和杭州银行。其中,紫金银行和青岛银行并非今年首次解禁,同时此次解禁规模也较小,分别为10万股和5万股,均为首发原股东限售股份。

相较之下,杭州银行5月21日的解禁是今年首次,解禁规模为1.47亿股,占总股本比例的2.48%,同样是首发原股东限售股份。解禁当天,杭州银行股价走势较为平稳,收涨1.37%报8.87元/股,按此计算,解禁市值约13.04亿左右。

另外,5月26日,浙商银行也将迎来今年的首次解禁,根据公告,此次限售股上市流通数量为4.82亿,种类为首发一般股份及首发机构配售股,按5月25日收盘价计算,涉及市值约19.42亿元。就其近期股价走势表现而言,5月初有所上行,但月中过后上涨动力不足,目前处于历史低位,较“回A”当天首发价已下跌了18.59%左右。但还需一提的是,当前浙商银行高管已合计增持该行53.83万股A股股票,增持金额共计约218.43万元。

整体而言,今年已经宣布解禁计划的18家银行中,仅有1家国有大行(邮储银行)、3家股份行(兴业银行、浙商银行和浦发银行),其余14家则均为城商行和农商行。

天风证券银行业首席分析师廖志明对第一财经记者表示,从当前时间节点分析,解禁对银行股股价影响并不大。一方面,目前银行板块估值处于较低的位置,减持并不利于股东的投资收益;另一方面,银行的股东通常是有各种关联的企业和机构,比如国企等,再加上有些是战略投资,减持动力相对较弱。

“不过,对于一些股权较为分散的小银行,限售股解禁时,中小股东退出的可能性更高,而市场承接相对有限,进而影响股价表现。”廖志明说道。今年年初,紫金银行股价就在解禁当天出现大跌,开盘跌至7.39%,截至当日收盘报5.45元/股,跌幅为4.05%。

另从解禁股份类型上看,18家银行中,紫金银行、青岛银行、郑州银行、张家港行、成都银行、西安银行、青农商行、江阴银行、杭州银行、苏州银行和常熟银行为首发原股东限售股份,兴业银行、浦发银行、宁波银行和北京银行是定向增发机构配售股份,渝农商行、浙商银行和邮储银行则为首发一般股份和首发机构配售股份。

首发股份的解禁对股价影响较为明显,一位银行业券商分析师向第一财经记者表示,“这可以从次新城、农商行解禁后的股价表现看到,主要的原因在于,一些解禁的股东尤其是中小股东在获得不错收益后,就获利了结,继续持有股票的意愿并不大。”

不过,也有观点称,从减持意愿上看,“首发原股东限售股”、“首发机构配售股”解禁后,股东出于资产配置长期持有考虑,减持需求不高;而“首发一般股份”持有者是相对分散的中小投资者,以及“定增机构配售股”可能存在阶段性获利动机,减持动力更为明显,特别是在企业股价出现高估或者基本面出现一定恶化的时候。

“但具体到个股上,每家银行面临的压力也不一样。”有银行业人士告诉记者,对于多数大股东来说,解禁后是否减持还要考虑到银行股的市场行情、个股估值高低、基本面等,关键在于对银行未来发展的认可。

银行股估值处于历史低位

值得注意的是,与解禁潮同行的,还有银行股的持续破净。按最新收盘价计算,目前36家A股上市银行中,已有32家破净,占比约为89%,处于历史低位。而在一年前,这一数字为66%。廖志明也称,“当前,A 股银行(中信)指数仅 0.71 倍 PB(LF),为历史最低。”

其中,仅宁波银行、招商银行、常熟银行、紫金银行市净率为1倍以上,分别为1.51倍、1.37倍、1.06倍和1.04倍,较去年均出现不同程度的下滑;华夏银行位列最后,市净率为 0.46倍,该行已长期处于破净状态,近年来净利润增长较缓,在A股上市银行中排名靠后。

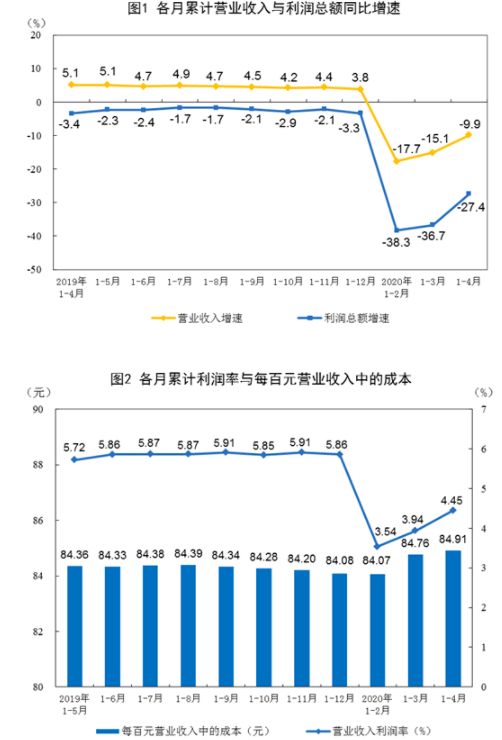

前述分析师告诉记者,今年银行股行情较弱的原因主要在于两方面,一方面,疫情之后持续的货币宽松政策,使得银行资产端收益率向下,息差承压;另一方面,受疫情影响,银行资产质量承压,尽管目前国内复工复产之后,部分企业已经开始修复,但一些处于外向型经济产业链上的企业,还存有较大不确定性。

这在数据上已有体现。据统计,一季度,商业银行净息差为2.1%,比上年同期下降7个基点;资本利润率为12.09%,比上年同期下降115个基点;资产利润率为0.98%,比上年同期下降4个基点;贷款质量方面,截至一季度末,银行业不良贷款率2.04%,较年初上升0.06个百分点,不良贷款余额较年初增加2609亿元。

那么在多重压力之下,银行股后市怎么看?前述银行业人士对记者说,“眼下银行股市净率处于偏低水平,估值修复值得期待,中枢大概率会往上走,但不确定性仍存。从资金持有方来看,当前银行板块里机构资金的持仓也处于历史较低水平。”

前述分析师则告诉记者,“银行股行情还要等经济预期和资产质量的好转。”他认为,目前货币政策虽处于宽信用阶段,但较难驱动银行股行情。短期来看,缺少催化市场情绪扭转的因素,处于往上弹性不足、往下可能性较低的态势;长期而言,宽信用之后,或将迎来经济的向好和资产质量预期的好转,这一过程大概需要1到2个季度,同时仍需关注海外情况。

另外,在廖志明看来,对于下半年银行股板块的表现偏乐观。“银行股的表现主要与实体经济表现相关,未来,随着一系列措施发挥效果,经济反弹概率较大,再加上目前银行股本身估值较低,未来估值修复和经济反弹将会共振,银行股PB有可能重回0.8倍、0.9倍的水平。”他对第一财经表示。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 如何在家修理你的车 移动汽车服务可能是让您的汽车得到维修的最佳方式

- 腾讯将收购环球音乐10%的股份

- 联盟取消周二在希思罗机场的罢工

- 1966年 福特GALAXIE采用新款7升发动机成为平稳的暴力车型

- 喝醉了吗 不能这个呼吸分析仪考勤系统

- Acura在Pebble Beach车展首次亮相运动型Type S概念车

- 维珍澳大利亚超级跑车锦标赛揭示了2020年赛程的新格式

- 我需要35000美元才能获得惊喜 我应该买什么车

- 对于股市而言 买入下跌可能是一个失败的主张 瑞银表示

- 这种自动驾驶自行车展示了中国在AI芯片方面日益增长的专

- 利沃尼亚 大急流城列出了十大最热门的房地产市场

- Growthpoint房地产公司雄心勃勃的桑顿峰会计划

- 这位前亚马逊高管如何改变Snap的广告业务 现在它是最热门的科技股之一

- 梅西与谷歌合作帮助运营仓库

- 圣女果助力赵任村农民脱贫

- BMO商业地产净资产价值在艰难的背景下跌跌撞撞

- OnePlus电视现已正式推出 预计很快推出

- 无肉肉在地平线上 你会感到惊讶它来自哪里

- 圣托马斯准备在房地产市场走向黄金时期

- Reliance Jio的机顶盒可能提供最多的频道选择 这就是原因