运营6年多,深圳头部P2P平台之一“小牛在线”近日宣布了良性退出。官网数据显示,截至目前平台借贷余额约104.2亿元。

不少业内人士对于小牛在线的清退并不意外,近两年,严监管整顿之下,P2P网贷行业一直处于清退和转型中。监管信息显示,截至今年3月末,全国实际在运营网络借贷机构139家, 近5000家机构退出。

随着行业整顿的加速,网贷平台的发展方向也愈加明晰。西南财经大学金融学院数字经济研究中心主任陈文对第一财经记者表示,网络小贷、消费金融公司、助贷机构是目前网贷平台转型的主要方向。

又一家网贷平台宣布良性退出

近日,深圳网贷平台小牛在线在其官网和微信公众号上发布了《平台网贷业务良性退出公告》(下称《公告》),称决定退出网贷行业,逐步结清存量网贷业务。

小牛在线在《公告》中称,“近两年来,网贷行业经营环境恶化,出借人的投资风险及平台的经营风险增大,全球新冠疫情极大地增加了未来的不确定性,各大网贷平台都陆续退出,经过深思熟虑,我们也决定退出网贷行业,逐步结清存量网贷业务。”

根据《公告》,平台将按照《深圳市网络借贷信息中介机构良性退出指引》向区金融工作部门报备,并接受其指导;另外,自公告发出之日起,平台将停止发布任何新标及停止计息,并关闭出借人开户、充值、投标等功能;同时,暂缓兑付,待兑付方案经全体出借人公开投票表决通过以后,按照兑付方案启动兑付工作。

据悉,小牛在线于2013年6月上线,注册资本为1.03亿元,公司实际控制人为彭铁,公司法定代表人为彭钢。早在2018年6月,小牛在线就曾出现逾期。

官网信息显示,截至目前,小牛在线平台累计成交额1171.7374亿元,累计注册人数达607万,借贷余额约104.2亿元。其中,1万至5万的借款金额占比最高,为37.5%;5万至10万的借款金额占比为24.22%,10万以上的借款金额占比为22.96%;1万以下的借款金额占比为15.33%。

对于超百亿的未还借款,小牛在线在《公告》中称,良性退出期间,平台股东及高管不跑路、不失联、不撤资。平台还表示,将专注催收回款及兑付工作,同时利用平台现有的品牌及用户规模优势,向电商平台和金融科技方向实施战略转型,通过转型盈利来支持网贷风险化解,实现出借人及平台风险共同“软着陆”。

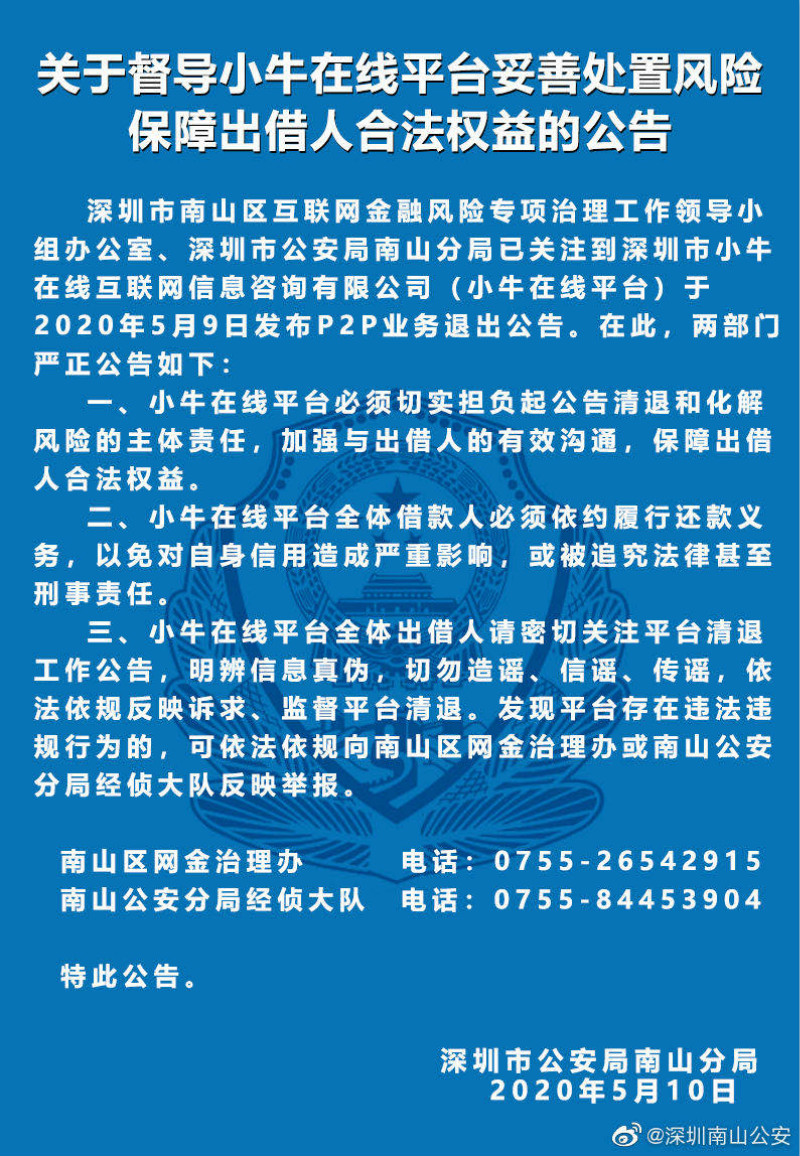

小牛在线良性退出一事也得到了监管部门的关注。5月10日,深圳市公安局南山分局发布《关于督导小牛在线平台妥善处置风险,保障出借人合法权益的公告》,称小牛在线必须切实负担起公告清退和化解风险的主体责任,加强与出借人的有效沟通,保障出借人合法权益;小牛在线全体借款人必须依约履行还款义务,以免对自身信用造成严重影响,或被追究法律甚至刑事责任等。

网贷转型难度不小

在业内人士看来,小牛在线的清退并不意外,近两年,在严监管整顿之下,P2P网贷行业一直处于清退和转型之中。

公开数据显示,截至2020年3月31日,我国实际在运营网络借贷机构139家,比2019年初下降86%;借贷余额下降75%;出借人数下降80%;借款人数下降62%。网贷机构数量、借贷规模及参与人数已连续21个月下降。

回头去看,短短五六年时间,P2P从兴起到无序繁荣再到因不合规走向衰退,一路走来。互联网金融风险专项整治工作开展以来,网贷行业快速瘦身,监管信息显示,截至4月,累计已有近5000家机构退出。

而“彻底化解互联网金融风险”也是今年央行重点工作之一。2020年2月,央行召开2020年金融市场工作电视电话会议,部署全年六大重点工作,其中提到,“多措并举,彻底化解互联网金融风险,建立完善互联网金融监管长效机制”。

在此背景下,P2P平台加速清退和转型。继去年湖南、山东等多个省市宣布取缔P2P业务后,吉林省今年也加入到这一队伍中。3月,吉林省金融局发布通知称,根据国家P2P网贷机构清理整顿“一个办法三个指引”有关规定及相关文件要求,对吉林省纳入整治范围的14家存量网贷机构全部予以取缔。

一位互联网金融资深从业者对第一财经记者表示,严监管大趋势之下,从严把关,把好入口是必要的,未来可能会在更大范围内出现取缔的情况。“不过,平台在清退过程中,还是面临着不小的挑战,比如存量风险处于高位,需要较长时间化解等。”该人士说道。

互金整治领导小组和网贷整治领导小组在此前召开的相关会议中也提及,虽然互联网金融和网贷风险专项整治工作取得很大成绩,但也要看到,现阶段形势仍然十分复杂,尚有一些问题未根本解决。

比如,剩余在营机构“三降”工作进展缓慢,后续处置困难很大;停业机构处置任务仍然艰巨,“退而不清”、“退而难清”问题突出;部分机构或转型意愿不强,或转型能力不足;由于疫情防控还有一些不确定性,网贷机构经营、催收、转型等工作受到一定影响等。

但可以看到的是,在行业一次次的变动中,发展的方向愈加明晰。处于行业尾端的平台早已被市场淘汰,中部的机构正陷入出清境地,头部平台则加速转换赛道,寻求新的生长点。

陈文在接受第一财经记者采访时称,网络小贷、消费金融公司、助贷机构是目前网贷平台转型的主要方向。其中,小贷公司也是监管引导的方向。“但目前问题在于,转型网络小贷缺少统一的监管规章,另外,小贷公司融资杠杆率放大较难,存量债务消化存在挑战。”他提及。

而至于消费金融公司,今年4月,平安消费金融有限公司正式开业,陆金所控股关联公司持股70%,被视为陆金所P2P业务转型的最终落地。在陈文看来,对于网贷平台而言,转型消金公司并不容易。

“这对持牌机构转型是一条明路,不过对于大多数平台来说,不具有可行性。”他对记者说道,“消金牌照本身申请需要银行去发起,较为稀缺,且对注册资本金要求要较高。”

至于转型为助贷机构,陈文进一步提及,“虽然助贷没有杠杆限制,但需要向银行交保证金,同时,《商业银行互联网贷款管理暂行办法(征求意见稿)》近日出台后,在准入方面也有严格限制;此外,助贷机构也面临存量债务处置的挑战和风险。”

还有观点称,转型理财超市也是网贷平台的一条出路,比如多家头部平台在缩减网贷业务的同时,在其他投资端发力,包括银行理财产品、基金代销、保险代销等业务。但由于很多产品销售需要拥有代销资质,对于中小平台而言难度较大。

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 大学养老金赤字可能达到230亿英镑

- Oppo在独立日之前宣布F11 Pro F11 A9 A5s的优惠

- 买恐龙化石有什么问题吗

- 亚马逊在印度推出Marketplace Appstore供卖家使用

- 圣托马斯准备在房地产市场走向黄金时期

- 创造大脑阅读技术的另一步

- 如何为汽车提供资金并让自己走上正轨

- Allen Matkins欢迎房地产合作伙伴Mark Nicoletti

- IBM Tata Communications加入美国科技平台的管理委员会

- 南卡罗来纳州房地产集团购买Lakeforest购物中心

- 汇率:为什么英镑变弱 本周英镑兑美元兑美元跌至两年来的低点

- Growthpoint房地产公司雄心勃勃的桑顿峰会计划

- Venture Catalysts为早期初创公司推出300卢比的基金

- 金融扶贫小额信贷为贫困家庭生活提供保障

- 范县:雪亮工程将不断增强人民获得感 幸福感和满意度

- 蒙特克莱尔是纽约人唯一真正考虑过的郊区

- 英国央行削减英国经济增长预测

- Karbonn在印度推出4款功能手机

- 清丰极限运动基地 70余名工作人员正在紧张搭建舞台将给世人呈现精彩

- 梅西与谷歌合作帮助运营仓库