光大永明人寿保险有限公司

投资连结保险投资账户年度信息公告

(2019年度)

本信息公告依据中国保险监督管理委员会《中国保监会关于规范投资连结保险投资账户有关事项的通知》及《人身保险新型产品信息披露管理办法》编制并发布。

一、安永华明会计师事务所审计意见

光大永明人寿保险有限公司董事会:

我们审计了后附的光大永明人寿保险有限公司投资连结保险投资账户专题财务报表,包括2019年12月31日的资产负债表,2019年度的投资收益表、净资产变动表以及相关投资连结保险投资账户专题财务报表附注(以下简称“投资连结保险投资账户专题财务报表”)

1、管理层和治理层对财务报表的责任

光大永明人寿保险有限公司管理层(以下简称“管理层”)负责按照后附的投资连结保险投资账户专题财务报表附注二所述编制基础编制投资连结保险投资账户专题财务报表,并设计、执行和维护必要的内部控制,以使投资连结保险投资账户专题财务报表不存在由于舞弊或错误导致的重大错报。

在编制投资连结保险投资账户专题财务报表时,管理层负责评估光大永明人寿保险有限公司的持续经营能力,披露与持续经营相关的事项(如适用),并运用持续经营假设,除非管理层计划清算、终止运营或别无其他现实的选择。

治理层负责监督光大永明人寿保险有限公司的投资连结保险投资账户专题财务报告过程。

2、注册会计师的责任

我们的目标是对投资连结保险投资账户专题财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,并出具包含审计意见的审计报告。合理保证是高水平的保证,但并不能保证按照审计准则执行的审计在某一重大错报存在时总能发现。错报可能由于舞弊或错误导致,如果合理预期错报单独或汇总起来可能影响投资连结保险投资账户专题财务报表使用者依据投资连结保险投资账户专题财务报表作出的经济决策,则通常认为错报是重大的。

在按照审计准则执行审计工作的过程中,我们运用职业判断,并保持职业怀疑。同时,我们也执行以下工作:

(1)识别和评估由于舞弊或错误导致的投资连结保险投资账户专题财务报表重大错报风险,设计和实施审计程序以应对这些风险,并获取充分、适当的审计证据,作为发表审计意见的基础。由于舞弊可能涉及串通、伪造、故意遗漏、虚假陈述或凌驾于内部控制之上,未能发现由于舞弊导致的重大错报的风险高于未能发现由于错误导致的重大错报的风险。

(2)了解与审计相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

(3)评价管理层选用会计政策的恰当性和作出估计及相关披露的合理性。

(4)对管理层使用持续经营假设的恰当性得出结论。同时,根据获取的审计证据,就可能导致对光大永明人寿保险有限公司持续经营能力产生重大疑虑的事项或情况是否存在重大不确定性得出结论。如果我们得出结论认为存在重大不确定性,审计准则要求我们在审计报告中提请报表使用者注意投资连结保险投资账户专题财务报表中的相关披露;如果披露不充分,我们应当发表非无保留意见。我们的结论基于截至审计报告日可获得的信息。然而,未来的事项或情况可能导致光大永明人寿保险有限公司不能持续经营。

我们与治理层就计划的审计范围、时间安排和重大审计发现等事项进行沟通,包括沟通我们在审计中识别出的值得关注的内部控制缺陷。

3、审计意见

我们认为,光大永明人寿保险有限公司投资连结保险投资账户专题财务报表在所有重大方面按照后附的投资连结保险投资账户专题财务报表附注二所述的投资连结保险投资账户专题财务报表编制基础编制。

二、投资连结保险投资账户简介

光大永明人寿保险有限公司(以下简称“本公司”)的投资连结保险投资账户是依照《投资连结保险管理暂行办法》等有关规定以及上述投资连结保险的有关条款,经向原中国保监会报批后设立。投资对象为银行存款、中国依法公开发行的证券投资基金、股票、原中国保监会允许投资的债券、资产管理理财产品、集合信托计划等其他金融工具。

投资连结保险投资账户由投资专业团队管理,本公司计划财务部独立分账管理。本公司的投资连结保险投资账户分为以下十二类:

1.稳健型投资账户

–设立时间:2002年9月16日。

–账户特征:本账户安全性高、流动性强、收益率稳定。

–投资组合限制:投资于权益类投资资产的比例不高于40%,债券和银行存款等固定收益类投资资产无限制。

–主要投资风险:来源于证券市场、债券市场、银行利率等方面,并可能受政治、经济、证券市场、政策法规等多项风险因素的影响。

2.平衡型投资账户

–设立时间:2002年9月16日

–账户特征:本账户安全性较高、流动性较强、收益与风险平衡适中。

–投资组合限制:投资于权益类投资资产的比例不高于70%,债券和银行存款等固定收益类投资资产无限制。

–主要投资风险:来源于证券市场、债券市场、银行利率等方面,并可能受政治、经济、证券市场、政策法规等多项风险因素的影响。

3.进取型投资账户

–设立时间:2002年9月16日。

–账户特征:高风险高收益型投资账户。

–投资组合限制:投资于权益类投资资产的比例可达100%,债券和银行存款等固定收益类投资资产无限制。

–主要投资风险:来源于证券市场、债券市场、银行利率等方面,并可能受政治、经济、证券市场、政策法规等多项风险因素的影响。

4.货币市场投资账户

–设立时间:2006年12月6日。

–账户特征:本账户风险较低、收益稳定且具有较高的本金安全性。

–投资组合限制:本账户可投资于各种短期债券、银行存款、债券回购等货币市场工具

–主要投资风险:利率风险、信用风险等。

5.指数型投资账户

–设立时间:2006年12月6日。

–账户特征:本账户以拟合目标指数、跟踪目标指数变化为原则,实现与市场同步成长为基本理念,力求投资组合的收益率拟合该目标指数所代表的资本市场的平均收益率。

–投资组合限制:运用于指数化投资部分不低于账户总资产的85%,所持有现金、银行存款、债券等部分资产不高于账户总资产的15%。

–主要投资风险:跟踪指数的被动投资风险、跟踪指数不尽合理的风险、流动性风险、市场风险、信用风险等。

6.策略账户

–设立时间:2011年10月27日。

–账户特征:本账户以权益类投资资产为主要投资方向,本账户适合对于收益预期较高,同时风险承受能力很强的投资者。

–投资组合限制:权益类投资资产最高可达100%,固定收益类投资资产无限制,所持有定向增发股票不超过账户总资产的60%。账户管理人可以根据政策和市场的具体形势,在预先公告后调整投资比例。

–主要投资风险:账户的主要风险来自于权益类投资资产的价格波动带来的市场风险,固定收益类资产的利率风险及信用风险。

7.优选投资账户

–设立时间:2014年1月1日。

–账户特征:以为投资者提供相对长期、稳健且具有一定吸引力的投资收益为主要目的,本账户适合对于收益有一定预期、对资产流动性要求不高、风险承受能力适中的投资者。

–投资组合限制:货币市场工具、1年以内的银行存款、1年以内的债券、以及以现金管理为目的的保险资产管理产品份额和以现金管理为目的的债券型基金等以流动性管理为目的的资产,比例不低于5%;权益类不超过10%;1年以上债券、银行存款、非以现金管理为目的的债券型基金、固定收益类资产管理产品不超过90%;其他金融资产的投资余额不超过75%。

–主要投资风险:账户的主要风险来自于固定收益类资产的利率风险及信用风险、权益类投资资产的价格波动带来的市场风险以及另类资产的信用风险和流动性风险。

8.财富稳定收益投资账户

–设立时间:2014年5月14日。

–账户特征:本账户以为投资者提供流动性管理服务为主要目的,并在此基础上同时提供一定的收益,本账户适合对于有一定收益预期,同时风险承受能力较低的投资者。

–投资组合限制:货币市场工具、1年以内的银行存款、1年以内的债券、以及以现金管理为目的的保险资产管理产品份额和以现金管理为目的的债券型基金,合计不低于90%;其他资产合计不超过10%。

–主要投资风险:账户的主要风险为市场风险、信用风险和流动性风险。

9.光明1号账户

–设立时间:2016年12月6日。

–账户特征:本账户以为投资者提供相对长期、稳健且具有一定吸引力的投资收益为主要目的,本账户适合对于收益有一定预期、对资产流动性要求适中、风险承受能力适中的投资者。

–投资组合限制:货币市场工具、1年以内的银行存款、货币市场类保险资产管理产品和以现金管理为目的的债券、债券型基金等流动性资产,合计不低于账户价值的5%。权益类不超过10%。1年以上债券、银行存款、非以现金管理为目的的债券型基金、固定收益类资产管理产品的比例范围在0%-90%。其他金融资产的投资余额不超过账户价值的75%。

–主要投资风险:账户的主要风险来自于固定收益类资产的利率风险及信用风险、权益类投资资产的价格波动带来的市场风险以及另类资产的信用风险和流动性。

10.光明2号账户

–设立时间:2016年12月6日。

–账户特征:本账户以为投资者提供流动性管理服务为主要目的,并在此基础上同时提供一定的收益,本账户适合对于有一定收益预期,同时风险承受能力较低的投资者。

–投资组合限制:货币市场工具、1年以内的银行存款、货币市场类保险资产管理产品、债券、债券型基金等以流动性管理为目的的资产比例合计不低于5%。1年以上债券、银行存款和非以现金管理为目的的债券型基金、固定收益类保险资产管理产品的比例范围在0%-95%。其他金融资产的投资余额不超过账户价值的75%。

–主要投资风险:账户的主要风险来自于固定收益类资产的利率风险及信用风险、权益类投资资产的价格波动带来的市场风险以及另类资产的信用风险和流动性。

11.光明3号账户

–设立时间:2017年4月27日。

–账户特征:本账户以为投资者提供相对长期、稳健且具有一定吸引力的投资收益为主要目的,本账户适合对于收益有一定预期、对资产流动性要求不高、风险承受能力适中的投资者。

–投资组合限制:货币市场工具、1年以内的银行存款、货币市场类保险资产管理产品和以现金管理为目的的债券、债券型基金等流动性资产,合计不低于账户价值的5%。权益类不超过10%。1年以上债券、银行存款、非以现金管理为目的的债券型基金、固定收益类资产管理产品的比例范围在0%-90%。其他金融资产的投资余额不超过账户价值的75%。

–主要投资风险:账户的主要风险来自于固定收益类资产的利率风险及信用风险、权益类投资资产的价格波动带来的市场风险以及另类资产的信用风险和流动性。

12.光明4号账户

–设立时间:2017年4月27日。

–账户特征:本账户以为投资者提供流动性管理服务为主要目的,并在此基础上同时提供一定的收益,本账户适合对于有一定收益预期,同时风险承受能力略低的投资者。

–投资组合限制:货币市场工具、1年以内的银行存款、货币市场类保险资产管理产品、债券、债券型基金等以流动性管理为目的的资产比例合计不低于5%。1年以上债券、银行存款和非以现金管理为目的的债券型基金、固定收益类保险资产管理产品的比例范围在0%-95%。其他金融资产的投资余额不超过账户价值的75%。

–主要投资风险:账户的主要风险来自于固定收益类资产的利率风险及信用风险、权益类投资资产的价格波动带来的市场风险以及另类资产的信用风险和流动性。

本公司投资连结保险主要包括:光大永明光明财富3号E款养老年金保险(投资连结型)、光大永明光明财富3号A款两全保险(投资连结型)、光大永明光明财富3号B款两全保险(投资连结型)、光大永明光明财富3号C款两全保险(投资连结型)和光大永明光明财富4号A款年金保险(投资连结型)等。

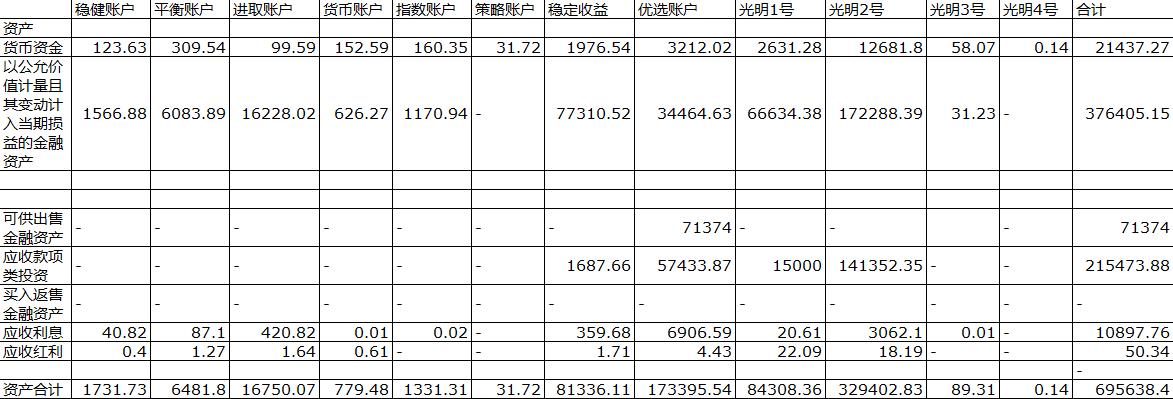

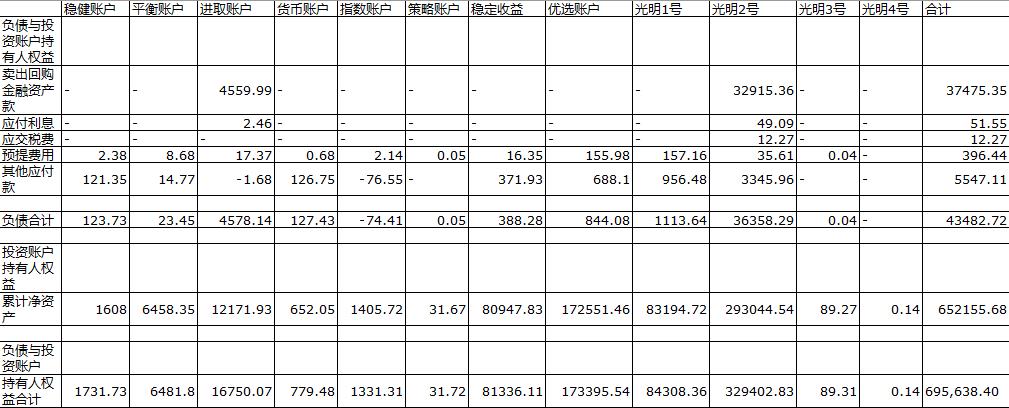

三、投资连结保险投资账户资产负债表

光大永明人寿保险有限公司

投资连结保险投资账户资产负债表

2019年12月31日

(人民币万元)

光大永明人寿保险有限公司

投资连结保险投资账户资产负债表

2019年12月31日

(人民币万元)

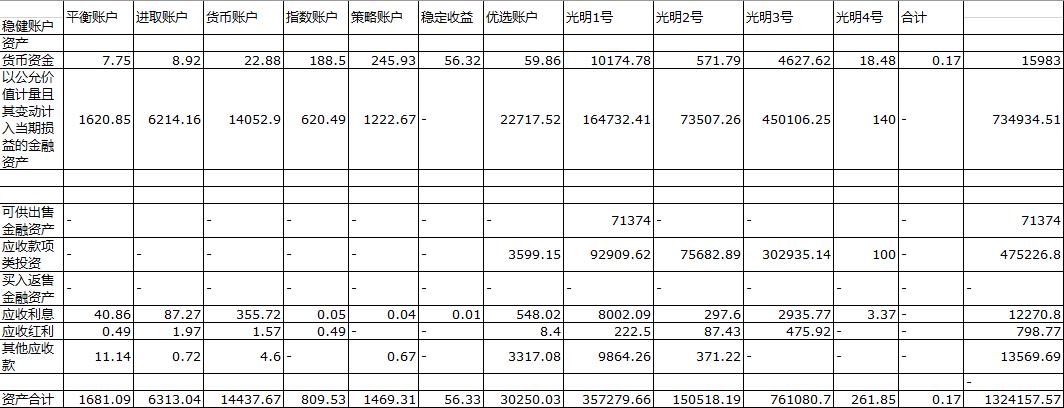

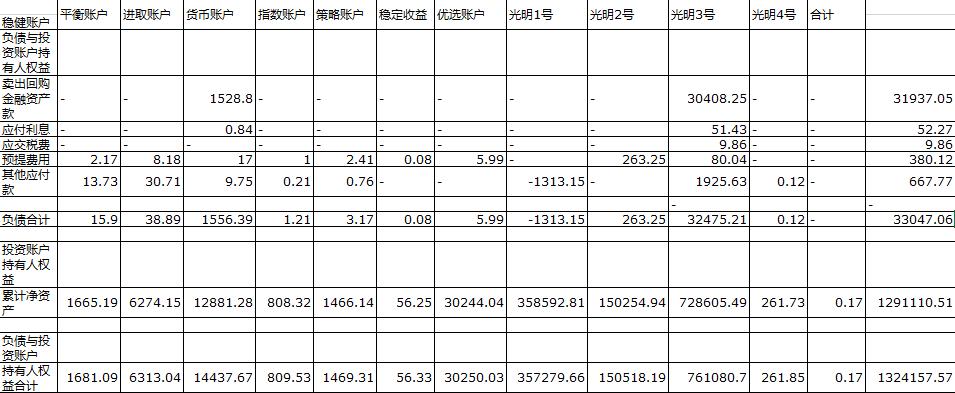

光大永明人寿保险有限公司

投资连结保险投资账户资产负债表

2018年12月31日

(人民币万元)

光大永明人寿保险有限公司

投资连结保险投资账户资产负债表

2018年12月31日

(人民币万元)

四、投资连结保险投资账户收益表

光大永明人寿保险有限公司

投资连结保险投资账户投资收益表

2019年度

(人民币万元)

光大永明人寿保险有限公司

投资连结保险投资账户投资收益表

2018年度

(人民币万元)

五、其他

(1)账户资产估值原则

投连各账户资产于评估基准日按如下原则进行估值:

1证券交易所上市的有价证券的估值;

(1)交易所上市的有价证券(包括股票、权证等),以其估值日在证券交易所挂牌的市价(收盘价)估值;估值日无交易的,且最近交易日后经济环境未发生重大变化,以最近交易日的市价(收盘价)估值;如最近交易日后经济环境发生了重大变化的,可参考类似投资品种的现行市价及重大变化因素,调整最近交易市价,确定公允价格;

(2)交易所上市实行净价交易的债券按估值日收盘价估值,估值日没有交易的,且最近交易日后经济环境未发生重大变化,按最近交易日的收盘价估值。如最近交易日后经济环境发生了重大变化的,可参考类似投资品种的现行市价及重大变化因素,调整最近交易市价,确定公允价格;

(3)交易所上市未实行净价交易的债券按估值日收盘价减去债券收盘价中所含的债券应收利息得到的净价进行估值;估值日没有交易的,且最近交易日后经济环境未发生重大变化,按最近交易日债券收盘价减去债券收盘价中所含的债券应收利息得到的净价进行估值。如最近交易日后经济环境发生了重大变化的,可参考类似投资品种的现行市价及重大变化因素,调整最近交易市价,确定公允价格;

(4)交易所上市不存在活跃市场的有价证券,采用估值技术确定公允价值。交易所上市的资产支持证券,采用估值技术确定公允价值,在估值技术难以可靠计量公允价值的情况下,按成本估值。

2处于未上市期间的有价证券应区分如下情况处理:

(1)送股、转增股、配股和公开增发的新股,按估值日在证券交易所挂牌的同一股票的估值方法估值;该日无交易的,以最近一日的市价(收盘价)估值;

(2)首次公开发行未上市的股票、债券和权证,采用估值技术确定公允价值,在估值技术难以可靠计量公允价值的情况下,按成本估值;

(3)首次公开发行有明确锁定期的股票,同一股票在交易所上市后,按交易所上市的同一股票的估值方法估值;非公开发行有明确锁定期的股票,按监管机构或行业协会有关规定确定公允价值。

3全国银行间债券市场交易的债券、资产支持证券等固定收益品种,采用估值技术确定公允价值。

4持有的开放式基金,以其公告的基金单位净值估值;

5持有的处于募集期内的证券投资基金,按其成本估值;

6定向增发股票的估值方法

我公司参照中国证监会《关于证券投资基金执行<企业会计准则>估值业务及份额净值计价有关事项的通知》中对非公开发行有明确锁定期股票的公允价值的确定方法进行估值。

如果估值日非公开发行有明确锁定期的股票的初始取得成本高于在证券交易所上市交易的同一股票的市价,采用在证券交易所上市交易的同一股票的市价作为估值日该股票的价值。

如果估值日非公开发行有明确锁定期的股票的初始取得成本低于在证券交易所上市交易的同一股票的市价,按以下公式确定该股票的价值:FV=C+(P-C)×(D1-Dr)/D1

其中:

FV为估值日该非公开发行有明确锁定期的股票的价值;

C为该非公开发行有明确锁定期的股票的初始取得成本(因权益业务导致市场价格除权时,应于除权日对其初始取得成本作相应调整);

P为估值日在证券交易所上市交易的同一股票的市价;

Dl为该非公开发行有明确锁定期的股票锁定期所含的交易所的交易天数;

Dr为估值日剩余锁定期,即估值日至锁定期结束所含的交易所的交易天数(不含估值日当天)。

7相关法律法规以及监管部门有强制规定的,从其规定。如有新增事项,按国家最新规定估值。

(2)报告期末投资组合(单位元)及占比状况

各账户期末投资组合情况:

稳健账户

市值

占比

货币资金

1,236,256.66

7.14%

应收利息

408,232.12

2.36%

股票

-

0.00%

基金

4,661,102.40

26.92%

债券

11,007,743.30

63.56%

应收股利

3,984.75

0.02%

回购

-

0.00%

应收款项

-

0.00%

合计

17,317,319.23

100.00%

平衡账户

市值

占比

货币资金

3,095,445.37

4.78%

应收利息

870,927.06

1.34%

股票

-

0.00%

基金

5,869,541.78

9.06%

债券

31,260,531.40

48.23%

理财产品

23,708,871.21

36.58%

应收股利

12,659.82

0.02%

回购

-

0.00%

应收款项

-

0.00%

合计

64,817,976.64

100.00%

进取账户

市值

占比

货币资金

995,949.88

0.59%

应收利息

4,208,199.14

2.51%

股票

-

0.00%

基金

7,748,663.05

4.63%

债券

154,531,533.30

92.26%

应收股利

16,364.04

0.01%

回购

-

0.00%

应收款项

-

0.00%

合计

167,500,709.41

100.00%

货币账户

市值

占比

货币资金

1,525,836.76

19.58%

应收利息

71.96

0.00%

股票

-

0.00%

基金

6,262,732.67

80.35%

债券

-

0.00%

应收股利

6,125.69

0.08%

回购

-

0.00%

应收款项

-

0.00%

合计

7,794,767.08

100.00%

指数账户

市值

占比

货币资金

1,603,512.55

12.04%

应收利息

161.18

0.00%

股票

11,709,436.62

87.95%

基金

2.00

0.00%

债券

-

0.00%

应收股利

-

0.00%

回购

-

0.00%

应收款项

-

0.00%

合计

13,313,112.35

100.00%

策略账户

市值

占比

货币资金

317,196.18

99.99%

应收利息

29.04

0.01%

股票

-

0.00%

基金

-

0.00%

债券

-

0.00%

应收股利

-

0.00%

回购

-

0.00%

应收款项

-

0.00%

合计

317,225.22

100.00%

优选账户

市值

占比

货币资金

32,120,161.27

1.85%

应收利息

69,065,811.88

3.98%

基金

95,026,284.11

5.48%

资管产品

249,619,979.19

14.40%

信托产品

888,078,944.27

51.22%

股权基金

400,000,000.00

23.07%

应收股利

44,252.08

0.00%

应收款项

-

0.00%

合计

1,733,955,432.80

100.00%

稳定收益账户

市值

占比

货币资金

19,765,429.85

2.43%

应收利息

3,596,762.38

0.44%

基金

659,656,287.39

资管产品

113,448,874.48

13.95%

债权计划

-

0.00%

信托产品

16,876,627.48

2.07%

应收股利

17,123.62

应收款项

-

0.00%

合计

813,361,105.20

100.00%

光明1号账户

市值

占比

货币资金

26,312,768.85

3.12%

应收利息

206,063.69

0.02%

基金

380,327,129.56

45.11%

理财产品

286,016,674.63

33.93%

信托产品

150,000,000.00

17.79%

应收股利

220,937.29

0.03%

应收款项

-

0.00%

合计

843,083,574.02

100.00%

光明2号账户

市值

占比

货币资金

126,831,584.82

3.85%

应收利息

30,620,989.50

0.93%

基金

319,408,312.83

9.70%

理财产品

524,713,788.99

15.93%

信托产品

1,413,523,511.05

42.91%

债券

878,748,259.88

26.68%

应收股利

181,871.85

0.01%

应收款项

-

合计

3,294,028,318.92

100.00%

光明3号账户

市值

占比

货币资金

580,732.79

65.03%

理财产品

312,279.13

34.97%

债权计划

-

0.00%

应收利息

53.24

0.01%

合计

893,065.16

100.00%

光明4号账户

市值

占比

货币资金

1,373.69

99.99%

应收利息

0.11

0.01%

合计

1,373.80

100.00%

股票资产中各行业股票市值及占比:

股票类别

市值

占比

金融业

1,359,517.42

11.61%

交通运输、仓储和邮政业

338,625.00

2.89%

制造业

5,974,400.00

51.02%

信息传输、软件和信息技术服务业

4,036,894.20

34.48%

总计

11,709,436.62

100.00%

债券资产中各类债券账面余额及占比:

债券类别

市值

占比

政策性金融债

82,267,100.00

7.65%

中期票据

492,177,270.00

45.76%

同业存单

0.00

0.00%

企业债

239,037,600.00

22.22%

可转债

11,780,974.86

1.10%

可交换债

28,904,613.35

2.69%

地方政府债

0.00

0.00%

公司债

150,748,493.50

14.02%

其他

70,645,506.50

6.57%

合计

1,075,561,558.21

100.00%

不同信用等级的债券账面余额及占比:

债券信用等级

市值

占比

AA+

442,743,450.00

41.16%

AAA

378,161,186.81

35.16%

其他

254,656,921.40

23.68%

合计

1,075,561,558.21

100.00%

基金资产中各类基金净值及占比:

基金类别

市值

占比

封闭式

股票型基金

0.89

0.00%

债券型基金

0.00

0.00%

混合型基金

51,167,385.23

3.46%

开放式

开放式股票型基金

51,822,853.47

3.50%

债券型基金

789,808,918.51

53.40%

开放式货币市场型基金

512,045,768.11

34.62%

混合型基金

74,115,129.58

5.01%

合计

1,478,960,055.79

100.00%

(3)投资单位数

投资连结保险投资账户2019年投资单位数变动如下:

注:以上年末数据取最后一个工作日2019年12月31日数据。

(4)投资回报率注:以上年末数据取最后一个工作日2019年12月31日数据。

(期末卖出价-期初卖出价)

投资回报率=-----------------------------╳100%

期初卖出价

注:货币市场账户自设立截止到二零零七年五月九日,回报率为0.58%,自二零零七年五月二十三日至二零零七年十二月三十一日,回报率为0.76%,中间阶段因账户价值被全部提取,无回报率。

(5)投资账户资产管理费

投资账户管理费是根据本公司投资连结保险条款规定,以投资账户资产价值的一定比例收取,主要用于负担本公司对投资连结保险投资账户进行投资管理的营运费用。本公司2018年度的投资连结保险投资账户管理费如下:稳健账户年费率为1.50%,平衡账户年费率为1.50%,进取账户年费率为1.50%,货币账户年费率为1.00%,指数账户年费率为1.50%,策略账户年费率为1.70%,稳定收益账户年费率为0.2%,优选账户2019.1.1-2019.10.28年费率为1.80%、2019.10.29-2019.12.31年费率为1.00%,光明1号账户年费率为2%,光明2号年费率为0.1%,光明3号及4号账户年费率为0.5%。

(6)托管行情况

截止2019年底,本公司投连托管行分别为中国建设银行股份有限公司、中国农业银行股份有限公司。

(7)其他

光大永明人寿保险有限公司

2020年4月15日

-

Sennheiser在印度推出新的蓝牙耳机 价格 为 4,990印度卢比

2020-03-03 20:34:30

-

医疗保健分析公司Tricog从日本 美国投资者筹集了1050万美元

2020-03-03 20:33:21

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

- 联盟取消周二在希思罗机场的罢工

- 在BENTLEY庆祝成立100周年之际 BENTLEY赢得了PEBBLE

- 利沃尼亚 大急流城列出了十大最热门的房地产市场

- 如何为汽车提供资金并让自己走上正轨

- 英特尔表示它一直在向华为销售产品并已申请许可证以销售更多产品

- Mike Ashley赢得了Jack Wills的竞选

- Ofcom透露 传统电视收视流持传播

- Telegram为群组管理员添加了更多功能

- 维珍澳大利亚超级跑车锦标赛揭示了2020年赛程的新格式

- 奥克兰的住房并不总是负担不起

- 这是2020年最酷的新车

- 父女溺水 父亲奋力举起女儿不幸遇难

- 2019年最佳iPhone相机镜头

- 特别报道 电动车成熟时代

- Growthpoint房地产公司雄心勃勃的桑顿峰会计划

- 金融扶贫小额信贷为贫困家庭生活提供保障

- 世界上最大的电动轮渡完成首航

- 宝马概念4 这就是未来4系列的样子

- 计算机科学课程必须强调隐私超过能力

- 市级代表拜访省金融机构 开展深度合作 推动市经济