苏宁易购完成对家乐福中国的股权收购不到两周,2019年10月11日,麦德龙集团、物美集团和多点Dmall就联合宣布,物美收购麦德龙中国控股权,交易完成后,物美集团将在双方设立的合资公司中持有80%股份,麦德龙继续持有20%股份。半年内,两家外资商超巨头被中国公司收购。

外资超市纷纷退潮,是什么让他们失去了活下去的勇气?

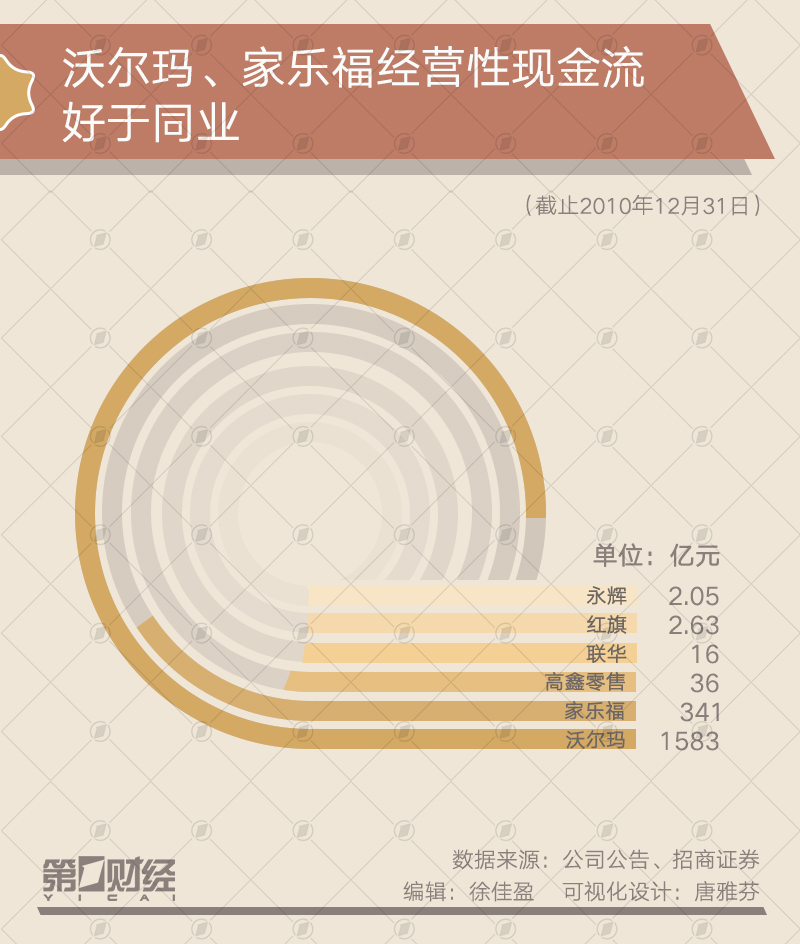

外资商超关店潮

2018年我国社会消费品零售总额达到380987亿元,比上年增长9.0%,到2019年消费占GDP比重连续8年上升,中国的消费市场仍在逐年扩大,但外资超市在中国的经营状况不佳却成为常态。

英国乐购、韩国乐天玛特、韩国易买得等外资零售企业纷纷退出中国,留下来的外资超市则纷纷寻找本土合作伙伴。如沃尔玛与京东合作,乐购被华润入股,欧尚的中国业务也在2018年底被其合作伙伴大润发全面接管。

回顾外资商超的二十五年兴衰历程

观察外资商超的代表企业沃尔玛和家乐福的扩张速度,外资商超企业在中国的发展可分为起步期(1995-2003)、扩张期(2004-2011)、瓶颈期(2012-2018)三个阶段。

·起步期(1995-2003)

国内政策逐步开放,外资商超抢滩中国市场。

·扩张期(2004-2011)

外资超市享经验与资本双重优势,强势扩张。

·瓶颈期(2012-2018)

国内商超开始大步赶超、电商登场,外资商超经受双重打击。

电商渗透率强势增长,超市市场份额下降

据管理咨询公司贝恩统计,电商渠道的渗透率以从2014年的41%增长至80%,而6000平米以上的大卖场市场份额连年下滑,从2014年的23.6%下降到2018年的20.2%。此消彼长之下,家乐福代表的外资超市们的份额明显正在被电商蚕食,而这几个点的份额就已经足以让部分大卖场陷入亏损。

电商造成的冲击还在隐隐作痛,新零售的花式玩法让外资超市看花双眼

2017年被称作新零售的元年,线上线下融合更为紧密。零售的新风口,新技术,新物种,新玩法不断涌现,资本,新玩家不断涌入,人们的消费方式再次被颠覆。传统大卖场面临挑战,开始转型。新技术在商超企业中的应用更广泛,各种新零售不断出现,线上线下重构人、货、场模式。而在2018年,零售业线上线下融合、跨界化和社区化的趋势将更加明显。水土不服的外资超市们也在不断寻求出路,但现实终不如理想来的美好。

压死外资超市的最后一根稻草?——前置仓模式

对于超市们更严峻的挑战是,以每日优鲜为代表的前置仓模式被新零售业态普遍应用。阿里、腾讯等巨头企业布局新零售,门店即电商,仓库即门店。这些新的商业逻辑正在对零售行业进行了一次彻底的重构。

其中到家业务几乎成为了新零售的业务核心,反观外资超市们,送货速度还是太慢,提供的送货服务多为次日达,由于大卖场网点有限,远距离物流成本需要用户来买单,曾经的地利优势反而成了劣势。

但值得注意的是,尽管众多外资零售品牌在中国市场撤出,也有尝鲜者频频“惊起一滩鸥鹭”。如刚刚进入中国市场的Costo和ALDI(奥乐齐),尽管开局火热,但在目前实体零售环境之下,若想长期取得迅猛发展,仍存变数。

外资商超的成功源于他的早期经验和资本优势,以及中国零售业政策的不完全开放;它的失败是因为当国内“学生们”学成出师后,对零售市场大幅革新,外资商超却止步不前失去先机。丧失经验优势的国际零售商巨头们,又受到互联网电商和前置仓模式的双面夹击,从神坛跌入泥潭的不可思议就变得顺理成章了。

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25

-

中国推出具有AI的新型500百万像素超级相机 能够识别成千上万人群的每张脸

2019-09-30 09:47:52

- Cramer Remix将为您的投资组合带来收入的游乐园股票

- 随着越来越多的房地产买家感受到挤压 帮助购买的未来充满疑问

- iPhone上的联系人容易遭受黑客攻击

- 保护您的汽车免受阳光照射的最佳方法

- 亚马逊在印度推出Marketplace Appstore供卖家使用

- 作为一名帮助我成为科技企业家的海洋学者 我学到了什么

- 2019年雪佛兰博尔特 为什么它很适合探索的三个原因

- 奥克兰的住房并不总是负担不起

- Toorak的房子以近1700万美元的秘密场外交易交易

- 尽管房价上涨 但工资仍然停滞不前以抑制消费者支出

- 金管局以18亿美元的澳元发展和更多亚洲房地产头条收购25%股权

- Topsail岛的南端迎合了房地产市场

- 科罗拉多州加入加州要求汽车制造商销售更多电动汽车

- 当用户关注主题时 Twitter推出了一项新功能 以删除不相关的内容

- Cord商标即将在即将举行的全球拍卖行劳动节周末拍卖会上亮相

- 凯瑟琳哈姆内特:时尚税是愚蠢的

- 这种自动驾驶自行车展示了中国在AI芯片方面日益增长的专

- Ofcom透露 传统电视收视流持传播

- 今年该区5个PPP项目已全部签订合同并开工 推动民生设施建设驶入发展快车道

- Tesco将在153家Metro商店削减4500个工作岗位