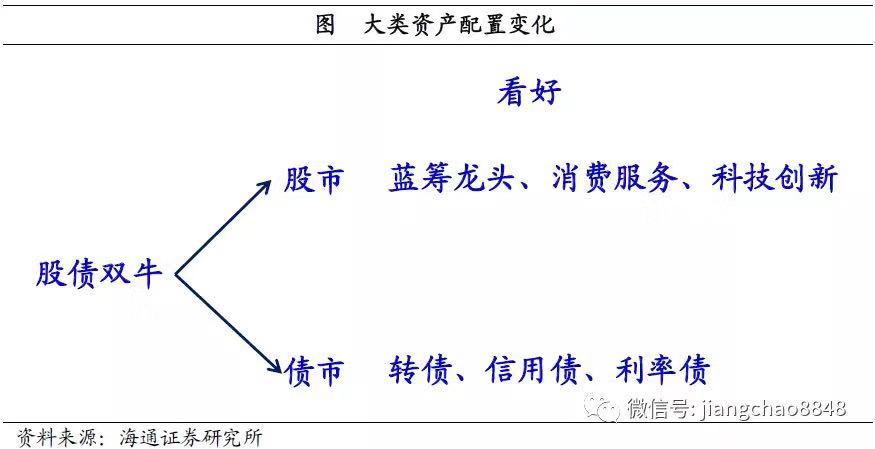

8月24日,海通证券姜超团队发布最新研报认为,类似美国80年代的里根供给学派改革,在中国供给侧结构性改革实施之后,也有望带来股债双牛。一方面,去杠杆大幅降低货币增速,导致利率中枢永久性下降,预计未来10年期国债利率中枢在3%以下。另一方面,无风险利率的大幅下降也助于提升股市估值。从各类资产的估值水平比较,中国各类资产投资价值“股>债>黄金>现金>房”。

以下为研报节选:

西方不亮东方亮——19年4季度经济与资本市场展望

美国:衰退风险升温。少数派的总统,落后决定领先。在特朗普宣布竞选连任以来,其民调一直大幅落后于民主党的拜登。实际上,在16年的上一轮大选中,特朗普的普选票支持率也低于希拉里,是美国少有的少数派总统。支持他的是美国中部地区,经济落后人也少,但有更大的投票权。减税延长繁荣,关税带来衰退。如何帮助美国经济的弱者?特朗普先出台大规模减税,在过去两年延续复苏,但当前美国政府债台高筑,财政刺激难以为继。于是其通过提高关税讨好选民,但加关税早已被证明是失败的政策,冲击全球供应链,导致美国投资下滑、资产价格下跌,引发了经济衰退的风险。经济决定连任,博弈倒逼合作。美国过去50年连任失败的3位总统,都是在任职的最后两年遭遇了经济衰退。因而特朗普想要连任成功,就要极力避免经济衰退。而即便靠美联储降息救命,也会受到关税推升通胀、加剧贫富差距等方面的约束,所以特朗普也需要来自中国的贸易协议加持。因此,我们认为中美关系虽然长期趋于竞争,但在短期有望走向缓和,贸易摩擦高峰已过。

中国:走在正确方向。举债发展经济,企业大而不强。无论是经济总量指标还是世界500强企业数量指标,中国已与美国旗鼓相当,但我国企业利润率远低于美国。原因或在于,金融危机后我们靠举债发展,导致金融业过于发达,挤占企业利润,加杠杆做大企业的同时也导致企业债务负担上升。降息刺激举债,去杠杆降利率。当前经济下行压力仍大,为了给企业减负,国内降息呼声再起。但15年的5次降息导致居民举债加杠杆,16年以后国内利率重新上升。因此,过去两年我们把去杠杆作为首要政策,大幅降低了货币增速,打破了刚性兑付,减少了无效融资需求,市场利率也随之下降。LPR引入竞争,降低企业利率。由于寡头垄断的市场结构,过去两年我国银行贷款利率降幅并不明显。但这一次LPR改革的重点在于引入竞争、浮动报价,有望定向降低企业部门贷款利率,而不会刺激居民举债。不搞地产刺激,减税释放潜力。本轮政策明确不搞地产刺激,因而工业投资的走弱应在预期之中,但由于城市化红利仍在,地产市场也不致失速。而政策亮点在于减税降费:一方面,减税可以增加居民收入、提升消费增速,今年消费累计增速保持在8%以上,成为经济的中流砥柱;另一方面,减税可以增加企业利润,19年上市公司利润增速或超过10%。展望未来,中国政府债务率远低于美日欧等主要经济体,因而政府依然有减税空间,就可以不走货币刺激的老路。

市场:股债长期慢牛。过去:货币超发滞胀,实物资产受益。美国100多年的数据显示,金融资产的回报来源于经济名义增长,而实物资产的回报来源于通胀,金融资产长期跑赢实物资产。但过去十年,中国各类资产中房市远好于股市,而美国70年代也有类似现象,原因在于货币超发提升房市估值,利率上升打压股市估值。现在:收货币降利率,减税股债双牛。类似美国80年代的里根供给学派改革,在中国供给侧结构性改革实施之后,也有望带来股债双牛。一方面,去杠杆大幅降低货币增速,导致利率中枢永久性下降,我们预计未来10年期国债利率中枢在3%以下。另一方面,无风险利率的大幅下降也助于提升股市估值。从各类资产的估值水平比较,我们认为中国各类资产投资价值“股>债>黄金>现金>房”。未来:金融资产受益,消费科技领涨。只要不搞货币刺激,就有希望保持低利率,从而支撑债市长期上涨。而在低利率环境下,股市估值难再压缩,那么企业盈利将反映在股市的回报上。从全球来看,哪怕中国经济增速减速到5-6%,依然是增长最快的经济体之一。再加上2%左右通胀,中国GDP名义增速有望保持在7-8%,而企业盈利增速也有望保持类似水平,加上2%左右股息率,那么中国股市也有望提供每年9-10%左右的回报率,可以比肩过去40年的美股。本轮A股的领涨板块从周期切换为消费和科技行业,其实就受益于减税降费,增加居民收入和企业研发能力。而靠着消费和科技领涨,我们也有希望出现美国式的长期慢牛。

-

云数据分析初创公司Spire Global融资4000万美元

2019-09-30 09:50:29

-

这款由MINI支持的启动加速器正在使用技术来应对气候变化

2019-09-30 09:49:44

-

生物技术初创公司Ribometrix筹集了780万美元的资金用于开发直接针对RNA的小分子药物以治疗人类疾病

2019-09-30 09:49:00

-

Xpeng P7成为首款为驾驶员实施阿里巴巴Mini App技术的智能汽车

2019-09-30 09:48:25

-

中国推出具有AI的新型500百万像素超级相机 能够识别成千上万人群的每张脸

2019-09-30 09:47:52

- Ofcom透露 传统电视收视流持传播

- 如果您喜欢AirPods 索尼的新耳机非常棒但也希望降噪

- 商店忠诚卡提供了我们数据的价值洞察力

- 随着越来越多的房地产买家感受到挤压 帮助购买的未来充满疑问

- 亚马逊在印度推出Marketplace Appstore供卖家使用

- 梅西与谷歌合作帮助运营仓库

- 我需要35000美元才能获得惊喜 我应该买什么车

- 2020 SUBARU LEGACY将凯美瑞全部归于我们

- 圣女果助力赵任村农民脱贫

- 英国央行削减英国经济增长预测

- 贝德福德学校错误计算老师的假期工资

- 零售商平衡人工智能和人性化的关键策略

- 这20辆车是美国最被盗的新车

- 由于NJOY用美元电子香烟打败客户 Juul的势头下滑

- iPhone上的联系人容易遭受黑客攻击

- 尽管气候变化令人担忧 但需求旺盛的高山物业

- 查看新车和SUV的这些炙手可热的夏季清仓优惠

- 房地产贷款平台Groundfloor通过众筹筹集了300万美元

- 新建房屋价格增长超过现有房产

- 初学者应该怎样了解休闲潜水